アトフジ

アトフジ

投資信託を購入しようと思っているけど、運用商品数が沢山ありすぎて選べない。判断基準ってないのかな?

こういった疑問にお答えします。

今や運用商品数が7,000本以上もある投資信託。

その中から自分が投資すべき商品を選び抜くのは大変な作業でしょう。

そこで今回は、「買ってはいけない投資信託」の基準をご紹介します。

この基準により、結構多くの商品を選択肢から除外できますので、きっと商品選びのお役に立てると思います!

【この記事を書いた人】

1級ファイナンシャルプランナー技能士のアトフジと申します。

銀行に入り8年間、顧客の個人資産相談業務に携わってきました。

お客様の資産運用のアドバイスをする傍ら、自身も株式投資やFX投資で資産運用をしています。

イデコの運用は約2年が経過。

スポンサーリンク

気になるところだけ読みたい方

「買ってはいけない投資信託」を判断する4つの基準

基準①:純資産総額が30億円以下

純資産額は、その商品が長期・安定して運用することができるかどうかを図る指標になります。

一般的には30億円以上あれば安定した運用が可能と言われています。

仮に純資産が減っていくと「繰上償還」となり、有無を言わさずその時の時価で資産が現金化されて戻されてしまいます。

純資産総額が30億円以下の投資信託は購入しない方がいいです。

交付目論見書に繰上償還の条件も記載されていますので、投資する前に一度確認するといいでしょう。

※新しく登場した商品だと、純資産総額が30億円以下の場合もあります。その場合はその商品への資金流入の状況も合わせてチェックをしましょう。

基準②:資金流出が資金流入を上回っている

純資産が今は厚くても、その商品を購入する人が少なかったり、解約が相次げば、純資産額は減っていき繰上償還となる可能性があります。

さらに、資金流入がないと、その投資信託では新しく運用資産を買う事が出来ません。

新しい運用資産を買えないと、思うように運用成果が伸びない可能性があるのです。

そのため安定して投資資金が流入しているかの確認は必ず行ってください!

可能であれば常に流入が流出を上回っている状況が好ましいです。

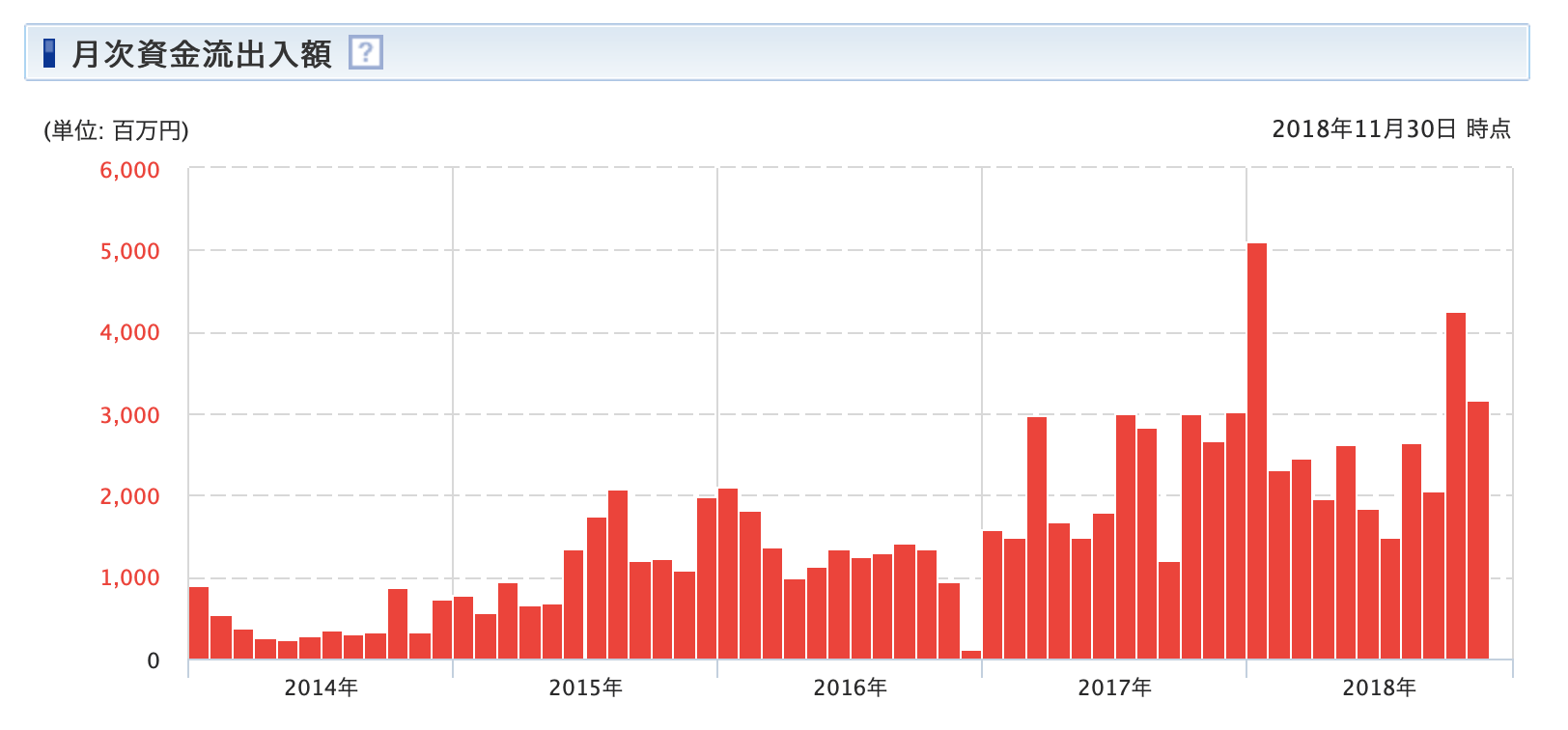

<良い例>

<購入・換金手数料無し>ニッセイ日経225インデックスファンドの資金流出入の図です。

いずれの期間も資金流入しており、金額も直近では30億円以上の流入です。

画像元:SBI証券iDeCo(確定拠出年金)運用商品一覧:個別商品ページ

データ元:モーニングスター(SBI証券がモーニングスターより提供された情報を元に作成)

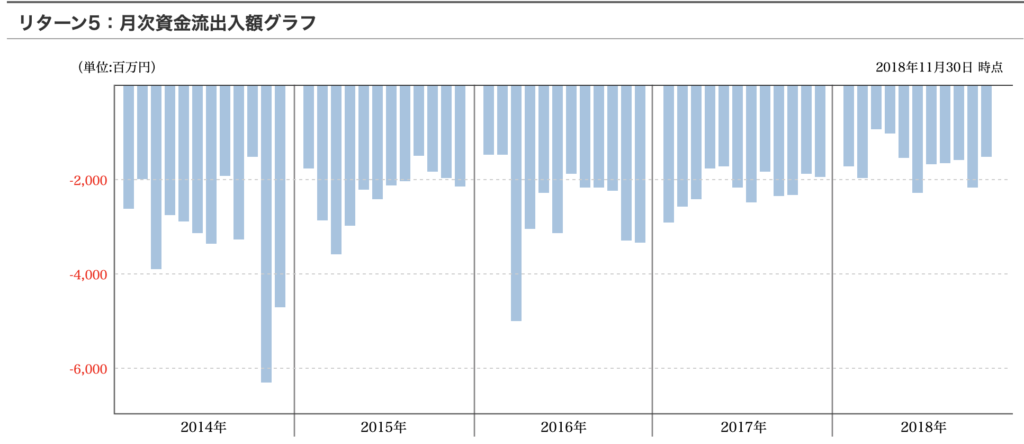

<良くない例>

名前は出しませんが、下図のように常に資金流出している投信の購入は避けましょう。

画像元:モーニングスター「個別商品ページ:リターン5月次資金流入グラフ」より

スポンサーリンク

基準③:同じカテゴリ商品と比較し信託報酬が高い

信託報酬は、運用会社と販売会社へ支払われる運用コストの一つ。

信託報酬は年◯%と定められており、毎日計算され運用資産からコストとして支払われています。

したがって信託報酬はそのまま運用収益に影響してくるためより低い方が好ましいです。

ただ、投資信託にも「カテゴリ」があります。

比較をする際は同じカテゴリの商品同士で行う必要があります。

例えば、日経平均225を指標としたインデックス型ファンドAとインデックス型ファンドBがあったとします。

| 信託報酬 | 参考指数 | |

| ファンドA | 0.5% | 日経平均225 |

| ファンドB | 0.15% | 日経平均225 |

この場合はファンドBを選んだん方がいいです。

| 信託報酬 | 参考指数 | |

| ファンドA | 0.5% | 日経平均225 |

| ファンドB | 0.15% | 日経平均225 |

| ファンドC | 0.25% | S&P500(米国) |

ファンドCはファンドBよりも信託報酬が高いですが、参考としている指数が違うため、この2商品で比較しても意味がありません。

ファンドCを判断する場合は、同い指数を参考にしている商品との比較が必要になるわけです。

また、商品の運用スタイルによっても信託報酬は大きく違ってきます。

運用スタイルは2つあります。

・パッシブ運用

参考指数のリターンに連動する成果を目指す運用方法

※名前に「インデックス」とついている商品はパッシブ運用です。

・アクティブ運用

参考指数リターンを上回る成果を目指す運用方法

一般的にはパッシブ運用の方がアクティブ運用よりも信託報酬が低いのが特徴。

ここで一つ注意点があります!

信託報酬の高さで投資判断ができるのは「パッシブ運用」の商品のみです。

アクティブ運用は信託報酬が高い分、より高いリターンを得られる可能性もあるからです。

したがって「信託報酬が低いからパッシブ運用の方がいい」とはならないため注意が必要です。

アクティブ運用の商品には、個別の判断基準が必要となります。

参考:優秀なアクティブ型ファンドはどうやって見分ける!?判断基準は5つです。

初心者の方は、パッシブ運用の商品へ「毎月積み立て投資する」方法が無難でオススメです!

理由についてはこちら。

参考:重要】イデコの運用方法は?投資信託との組み合わせが最強すぎる話

※この記事の真ん中あたりで解説してる「ドル・コスト平均法」が理由です。

基準④:運用期間に制限がある

商品によっては「償還期限」を定めている商品があります。

「償還期限」を迎えると、その時点での評価額で解約となるため注意が必要です。

運用相場というものは、上がったり下がったりを繰り返す循環サイクルがあります。

一時的に下がってしまったとしても、待っていれば上がってくる可能性がありますが、償還期限があると「上がるまで待つ」という選択肢が取れません。

したがって運用期間は「無期限」の商品を選ぶようにしましょう。

まとめ

最後に4つの基準についてまとめておきます。

・純資産総額が30億円以下

→安定性に不安

・資金流出が資金流入を上回る

→安定性と収益性に不安

・同じカテゴリ商品より信託報酬が高い

→収益性が劣る

・運用期間に制限がある

→長期運用が出来ない

以上、買ってはいけない投資信託の4つの基準でした!

あたなの投資信託選びのお役に立てれば嬉しいです。

最後まで読んでいただきありがとうございました。