こんにちは。アトフジです。

新車を購入する際に、ディーラーの営業マンから残クレを勧められる時ありますよね!

- 毎月の返済金額は少なく済みますよ!

- 頭金は不要です!

- 5年後に新しい車に乗り換えることもできますよ!

このようなセールストークで紹介されると「確かにいいかも」と思うかもしれません。

特に毎月の返済額が少なく済む点と、設定期間経過後に乗っている車を下取りに出せばローン残高がゼロになる点、この2点に魅力を感じる方は少なくありません。

そして残クレを検討する人のうち、一定割合の方が

残クレと銀行のカーローン、どちらがいいんだろう?

と疑問を持つでしょう。

今回はこの疑問について銀行員アトフジがお答えしたいと思います。

結論から言うと

僕がもしローンを組むとしたら「絶対に銀行のカーローン」を選びます。

僕が銀行員だからではありません。

残クレと銀行のカーローンどちらの仕組みも理解しているからこその結論です。

その理由について「トヨタヴォクシー」を例に出して説明します。

スポンサーリンク

気になるところだけ読みたい方

【残クレVS銀行カーローン】トヨタ:ヴォクシーで比較

残クレとは

残クレとは正式には「残価設定型ローン」と呼びます。

仕組みはいたって簡単です。

【通常のローン】

・車代を毎月均等に支払っていく

【残価設定ローン】

・将来の車の下取り価格を「残価」として設定

・「車代ー残価」を毎月均等に支払っていき、最後の返済時に残価を一括返済

残クレは新車購入時に3年後や5年後の下取り価格が決まってきます。

何年後を選ぶかは自分で選択できますが、設定した期間が経過したあとは、乗っている車を下取りに出せばローン残高がゼロになり、また新しい車を購入できる仕組みになっています。

簡単にメリット・デメリットを紹介します。

- 月々の返済額が少なくなる

- 設定期間経過後に新車に乗り換える事ができる

- 下取り価格が保証されている

もし5年後の中古自動車市場での買取・販売価格が下落していたとしても、残クレでは購入時に設定された下取り価格で買い取ってくれるというメリットがあります。

- 利息負担は大きい

- 車を下取りに出さない場合は「残価」を高い金利で返済し続ける必要がある

- 下取り時の車の状況によっては負担金を支払う必要がある

もし設定期間経過後に「今の車を乗り続ける」となった場合は、残価を現金で一括返済するか、もしくは高金利で毎月返済していく必要があります。

また、下取り価格は保証されていますが、走行距離が想定よりもかなりオーバーしている場合や、途中で事故して修理している場合には当然車の価値は下がっています。

そして当初の下取り価格のより車の価値が下回った場合には「負担金」を支払う必要も発生します。

さらに、残クレ設定した車のカスタマイズ・改良は基本的に行ってはいけません。

以上、残クレについて簡単に説明させていただきました。

詳しく知りたい方はこちら

参考:自動車保険ガイド|残クレとは?5個のメリットと6個のデメリット

※外部サイトですが、非常に詳しく書いてあり参考になります。

ヴォクシーの【残クレ】プラン

では早速、ヴォクシーで残クレを組んだ時のシミュレーションをしてみます。

シミュレーションはトヨタ公式HPで簡単に行う事が可能です。

画像元:トヨタ「ヴォクシー」見積もりシミュレーション

カラー:ブラック

純正ナビ+ETCをつけた見積もりです。

【残価設定プラン】

画像元:トヨタ「ヴォクシー」見積もりシミュレーション

今回の比較では【返済期間を60回払い】とした場合で行います。

| 【残価設定型プラン(残クレ)】 | 60回払い |

| 金利 | 5.0% |

| 毎月返済額 | 44,100円 |

| 最終回返済額(残価) | 1,443,614円 |

| お支払い総額 | 4,046,814円 |

最終回返済額(残価)の金額1,443,614円がヴォクシーの5年後の下取り価格です。

※下取り価格は車種によって決まっており自分で設定する事はできません。

残価設定せず、通常返済を選択した場合はこちら

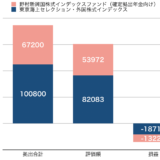

| 【通常返済】 | 60回払い |

| 金利 | 6.5% |

| 毎月返済額 | 67,000円 |

| 最終回返済額(残価) | 67,000円 |

| お支払い総額 | 4,024,262円 |

残価設定していないため、毎月の返済額は67,000円となり残クレプランと比較すると+22,900円高くなっています。

お支払い総額も対して変わらないなら残クレでいいじゃん!

と思う方もいるかもしれません。

「毎月返済金額が少ない」という理由で残クレを選ぶ方は多いですが、実は「銀行カーローン」でも残クレのように毎月返済額は少なくする事が可能です。

スポンサーリンク

【銀行カーローン】で残クレを再現

銀行カーローンで残クレを再現する方法を説明します。

- 毎月返済額が残クレと同じになるように返済期間を設定する

残クレの場合、多くのディーラーで最長期間は5年ですが、銀行カーローンは最長10年で組む事が可能です。

※銀行によって最長期間は異なります。

したがって「毎月返済金額が少ない」ことが魅力であれば、銀行カーローンを長期で組み、残クレの毎月返済額を同じにしてしまえばいいのです!

銀行のカーローンは最近では各銀行の条件を満たせば2%を下回る低金利で組む事が可能です。

【金利1.9%の銀行カーローンと残クレの比較】

| 【銀行カーローン】 | 【残価設定型プラン(残クレ)】 | |

| 83回払い | 60回払い | |

| 金利 | 1.9% | 5.0% |

| 毎月返済額 | 44,106円 | 44,100円 |

| 返済60回目の残高 | 1,037,850円 | 1,443,614円 |

| お支払い総額 | 3,640,104円 | 4,046,814円 |

あえて銀行カーローンを83回払いと設定し、毎月返済額を残クレと同じします。

そうした場合の「返済60回目の残高」に注目してください。

返済60回目の残高というのは、残クレで言えば購入時に決められた下取り額=残価です。

残クレの下取り額は1,443,614円でしたね。

車をディーラーへ下取りに出し、下取り額で残価を支払うというのが残クレの仕組み。

では、銀行カーローンを組み、5年後(60回経過後)に自分で下取り会社へ下取りに出したらどうでしょう?

自分で下取りに出した場合

銀行カーローンを組んだ場合の返済60回目の残高は1,037,850円です。

もし自分で下取り会社を探して、残クレと同じ1,443,614円で下取りして貰えれば、ローン残高を一括返済する事ができ、さらに手元に約40万円残る計算です!

①あえて長期で組むことによって毎月の返済額を下げる。

②自分で下取りに出し、下取り金額でローンを返済する。

この方法は、中身的には残クレと同じですよね?

つまり「自分で下取りに出す」という選択肢をとれば、銀行カーローンで残クレを再現する事が可能で、さらにローン残高以上の下取り金額になれば、手元にお金を残す事が可能となるのです。

もし仮に、ローン残高より下取り価格が低かったら?

と思う方もいらっしゃるかと思います。

確かにその場合は、残クレの方が有利になる可能性もあります。

なので、この方法を確実なものにするためには「中古市場で人気のある車」である事が条件と言えます。

具体的には、ヴォクシーやセレナのような人気ファミリーカー、ハリアーやエクストレイル、ランクルなどの人気SUV車が挙げられます。

とは言っても、もし仮に下取り価格がローン残高以下だった場合、無理に売る必要はなくそのままローンを返済していけばいいだけなので問題はありません。

売るタイミングを自分で選べる点も、銀行カーローンで残クレを再現するメリットと言えるでしょう。

実際に僕の銀行のお客様で、この方法を使い車を購入し5年に一回のペースで車を買い替えているお客様もいるため、再現性は高いと思います。

結論:銀行カーローンで残クレを再現した方がラク

まとめです。

銀行カーローンで残クレを再現した方が得する可能性が高いし、購入後のことを考えるとラクです。

残クレで組んだ場合、設定期間後の選択肢は3つあります。

- 車を下取りに出す

- 残クレの残価を現金で一括返済する

- 残価を再度分割して支払う

という3つの選択肢があります。

車を下取りに出す場合はいいですが「今の車を乗り続ける」という選択をすると、残り2つの方法を選ぶことになります。

多くの方は一括で返済はしないため、3つ目の方法「残価を再度分割して支払う」という方法をとります。

この場合、ディーラーで再度ローンを組み直すことになりますが、一般的に残クレ時の金利より上がってしまいます。

実はその時になって初めて「銀行カーローンを組んで残クレをチャラにしたい」というお客様が相談に来店されます。

そうなんです。残クレを利用した場合で車を下取りに出さない場合は、こうした手間が発生してきてしまうのです。

対して、銀行カーローンの場合はこうです。

- 最初から安い金利で返済できる

- 下取り価格がローン残高より高ければ買い替えるのも良し

- そうでなければ、そのまま低金利で返済を続けるだけ

下取り価格次第で、買い替えも可能ですし、そのまま乗る続けることも可能です。

明らかに残クレより簡単でしょう。

【注意点】

日産やホンダだと、車種によっては残クレの金利が1.9%という低金利キャンペーンをやっています。

その場合「下取りに出す」という選択肢を選べは残クレの方が有利になるかもしれません。

もし購入する際に「そのまま車を乗り続ける」という選択肢を残しておきたい方は、銀行カーローンを選択するといいでしょう。

以上、【残クレVS銀行カーローン】の内容でした。

最後まで読んでいただきありがとうございました。