こんにちは。ファイナンシャルプランナー1級のアトフジと申します。

アトフジ

アトフジ

住宅ローン控除を受けている10年間は繰り上げ返済しない方がいいの?

という質問にお答えします!

「10年間は住宅ローンの控除が受けられるから繰り上げ返済したら勿体無い」

と、どこかで聞いた事がある人もいるのではないでしょうか。

また、数字に強い人なら自分自身で思い至っているかもしれません。

結論から言うと、ケースバイケースです。

【繰り上げ返済の効果に影響する項目】

- 繰り上げ返済金額

- 繰り上げ返済時期

- 住宅ローン金利

- 住宅ローン残高

- 返済期間

- 年収

これだけの項目によって効果は変わってくるため一概には言えないのが正直なところです。

そこで本記事では、具体的な数字を当てはめて計算し結果を示すことで、この記事を読んだ方が自分自身の「得か損か」を計算できるようになることを目指します。

※一番大事だと思うことを記事の最後に書いてます。ぜひ読んでみてください!

スポンサーリンク

気になるところだけ読みたい方

住宅ローン控除について

簡単に制度をおさらいします。

- 控除額=住宅ローン年末残高× 1%

→2000万×1%=20万が控除額

- 借入後10年間、所得税から控除される

→支払う所得税=所得税ー20万

- 所得税で控除しきれない場合は住民税から控除

→住民税ー余った控除額(136,500円が限度)

年末残高の1%分を所得税から控除できるという素晴らしい制度です。

繰り上げ返済が「損か得か」のポイントは

「住宅ローンの繰り上げ返済により住宅ローン控除の効果がどれだけ減ってしまうか」

という点。

年末の住宅ローン残高が減れば、その分住宅ローン控除額が減ってしまうので。

繰り上げ返済して支払い利息の負担が減ったとしても、その分以上に支払う所得税が増えてしまってはせっかくの繰り上げ返済もデメリットになってしまいます。

そこで今回、3つのケースに分けで検証してみたいとおもます。

ケース1:住宅ローン控除額が多い方

住宅ローン控除額が<所得税+住民税>よりも多い方は繰り上げ返済していい人です!

住宅ローン控除額>所得税+住民税

※住民税は最大135,600円。

このケースの人は、住宅ローン控除が使い切れず余っている人です。

アトフジ

住宅ローン控除:30万円

所得税+住民税:20万円

→この場合控除しきれず10万余っています

仮に100万円繰り上げ返済して住宅ローン控除額が減ったとしても、所得税と住民税が少ないため影響はありません。

繰り上げ返済した事による住宅ローン控除の効果に影響がないため、繰り上げ返済して問題ないという事です。

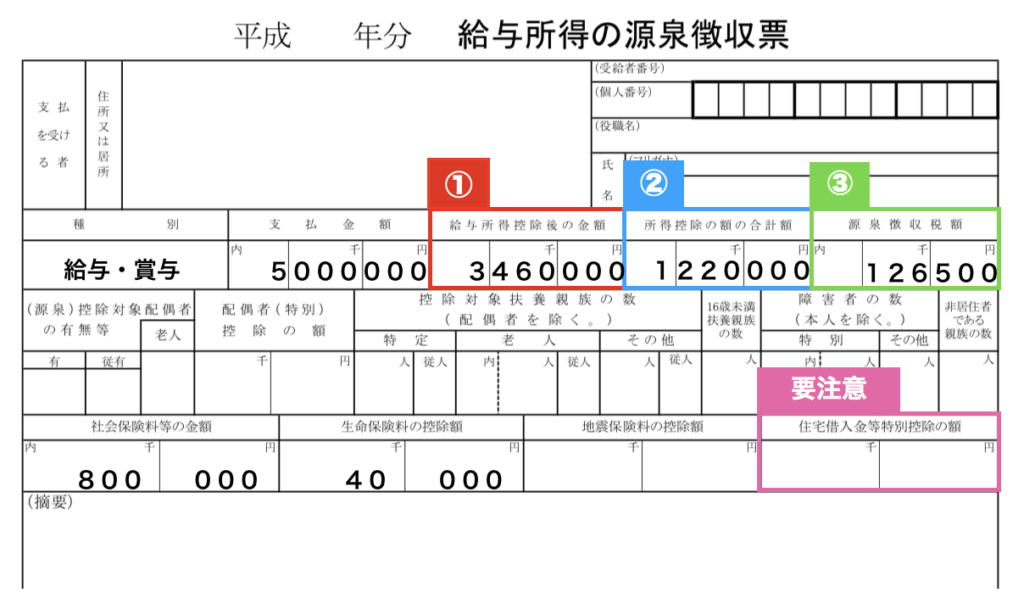

ちなみに、自分の所得税・住民税ってすぐに分からないと思いますので、簡易的な確認方法をお伝えします。

お手元に直近の源泉徴収があれば、確認する事が可能です。

まず、住宅ローン控除を受けられる方は「要注意」の欄に、住宅ローン控除の額が記載されています。

そして「③源泉徴収税額」が支払っている所得税額に該当します。

この源泉徴収税額がゼロの方は住宅ローン控除により所得税が全て控除されている方です。

この方は住宅ローン控除が使い切れていない可能性がありあります!

下記サイトにて、住宅ローン控除が無いと仮定した場合の「所得税」「住民税」を求めましょう。

※生命保険料控除の金額は、簡易的に「その他の控除」へ入力しましょう。

上記サイトをつかって確認した<所得税+住民税(上限136,500円)>が源泉徴収表に記載された住宅ローン控除よりも少ない方は、無条件に繰り上げ返済OKです!

そうでない方は、個別に計算していく必要があります。

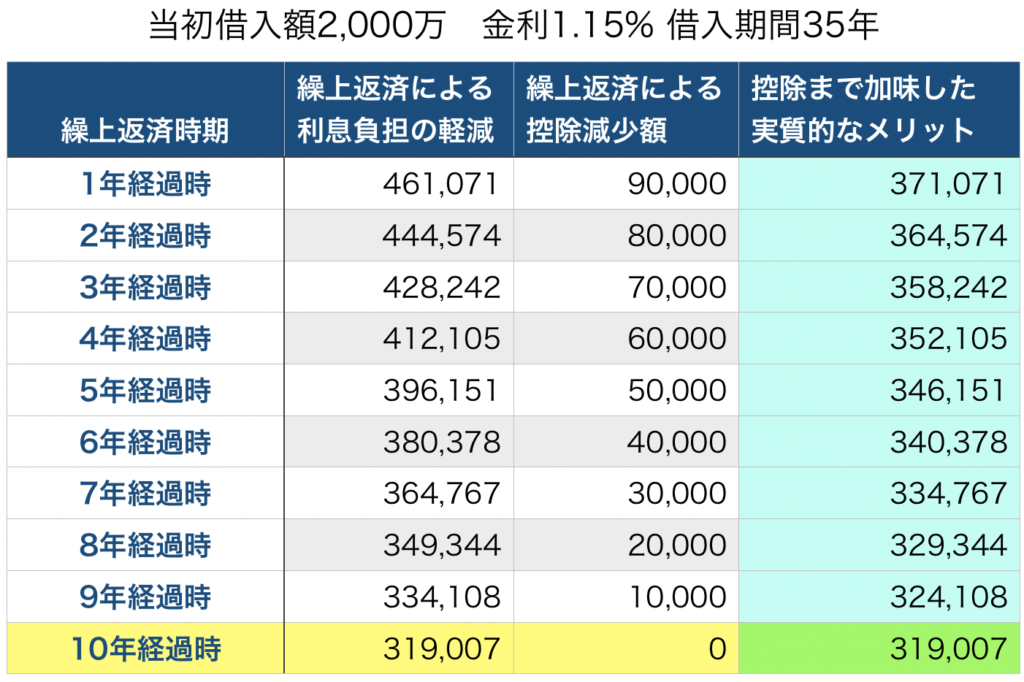

ケース2:ローン金利が1%以上の方

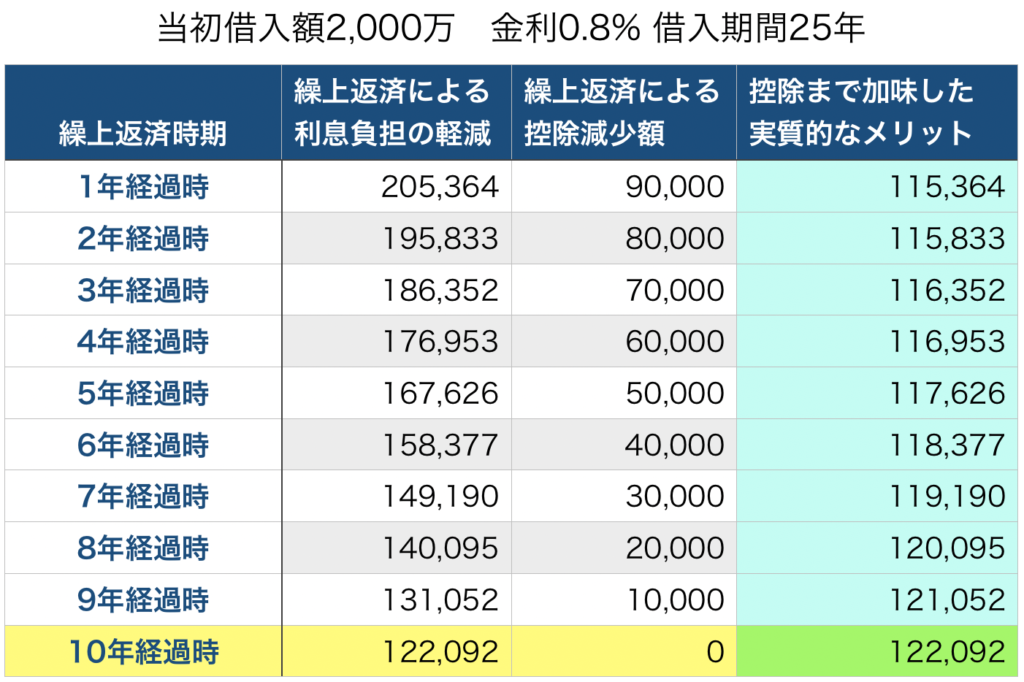

当初借入額:2000万円

金利1.15%

借入期間が35年と仮定して100万円繰り上げ返済した場合のメリットを算出しました。

【表の見方】

<◯年経過時>

繰り上げ返済をするタイミングを表しています。「ローン返済が◯年過ぎたところで繰り上げ返済する」と言う意味です。

<繰上返済による控除減少額>

100万円繰り上げ返済した場合、しない場合と比べ、その年以降の住宅ローン控除が毎年1万円少なくなります。

例えば1年経過時で100万円繰り上げ返済した場合は、残りの9年間は毎年1万円控除が少なくなってしまうためトータルで90,000円少なくなる事になります。

<実質的なメリット>

繰上返済による利息負担の軽減から控除減少額を引いた、実質的なメリットです。

10年経過時に繰り上げ返済した場合の実質的なメリットは319,007円。

1年経過時〜9年経過時いずれの期間も、実質的なメリットが10年経過時のメリットを上回っているため、このケースではいつ繰り上げ返済してもOKなケースです。

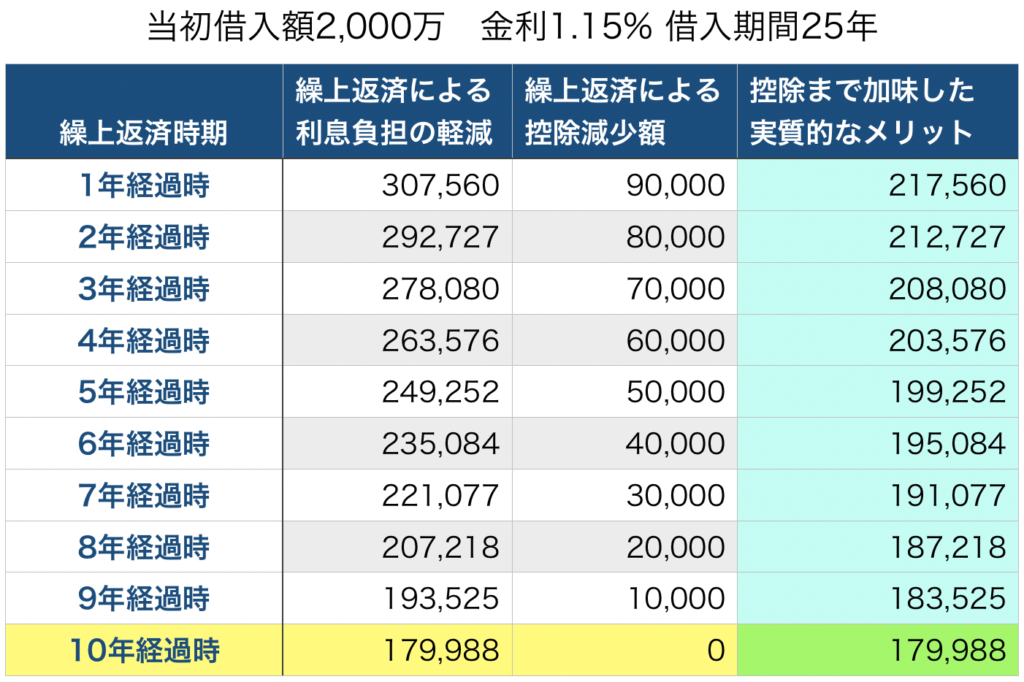

参考までに、借入期間25年の場合も計算してみました。

こちらもいずれの経過時も10年経過時の実質的なメリットを上回っていますが、35年のデータと比較すると10年経過時の実質的なメリットとの差が少なくなっています。

つまり期間が短くなればなるほど、繰り上げ返済しない方がいい可能性が出てくる事を意味していますので、借入期間が短い方は要注意です。

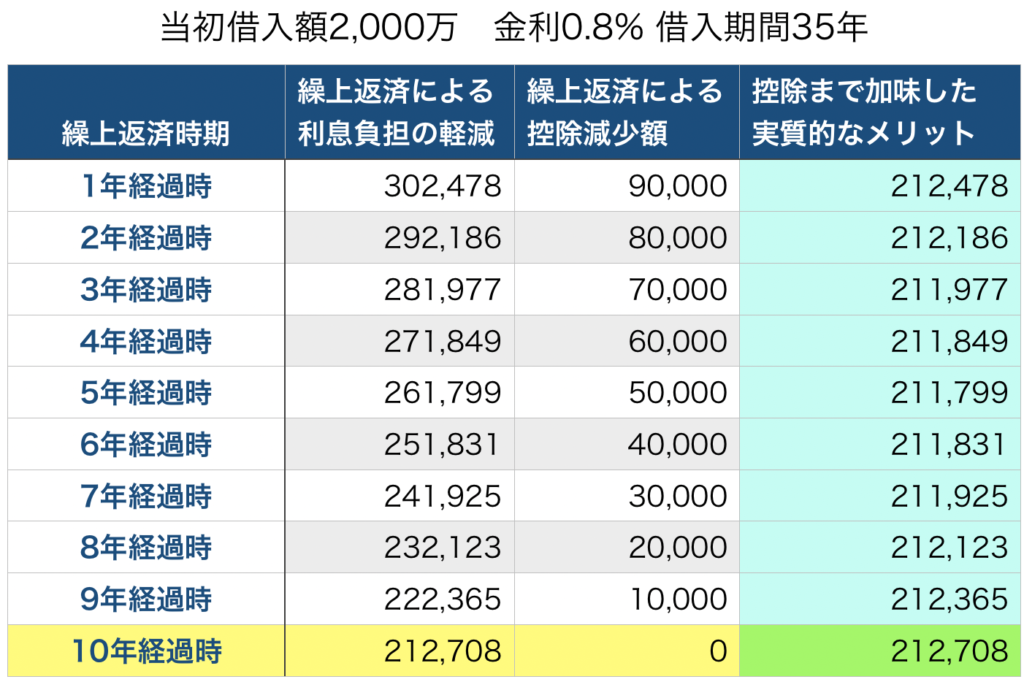

ケース3:ローン金利が1%未満の方

次に、住宅ローン金利が1%未満のケースを検討してみます。

金利を0.8%と仮定した場合のデータです。

1年経過時〜9年経過時いずれの期間も10年経過時の実質的なメリットを下回っています。

住宅ローン控除の控除率は1%。

対して住宅ローン金利は0.8%です。

この場合、支払った利息よりも多く税金が控除されるという逆転現象が起きているため、控除期間中に繰り上げ返済をすると損になる可能性があるという事です。

借入期間が25年の場合も計算してみました。

より一層、10年経過時まで繰り上げ返済を待ったほうがメリットが大きくなっている事がわかります。

住宅ローン金利が1%未満の方は注意が必要でしょう。

スポンサーリンク

計算方法

「じゃあ自分はどうなのか?」と思う方もいると思うので、無料でできる計算方法を紹介します。

アプリ「住宅ローン繰上返済」をダウンロードします。

【アプリ画面:基本情報設定】

基本情報へあなたの住宅ローンの条件を入力します。

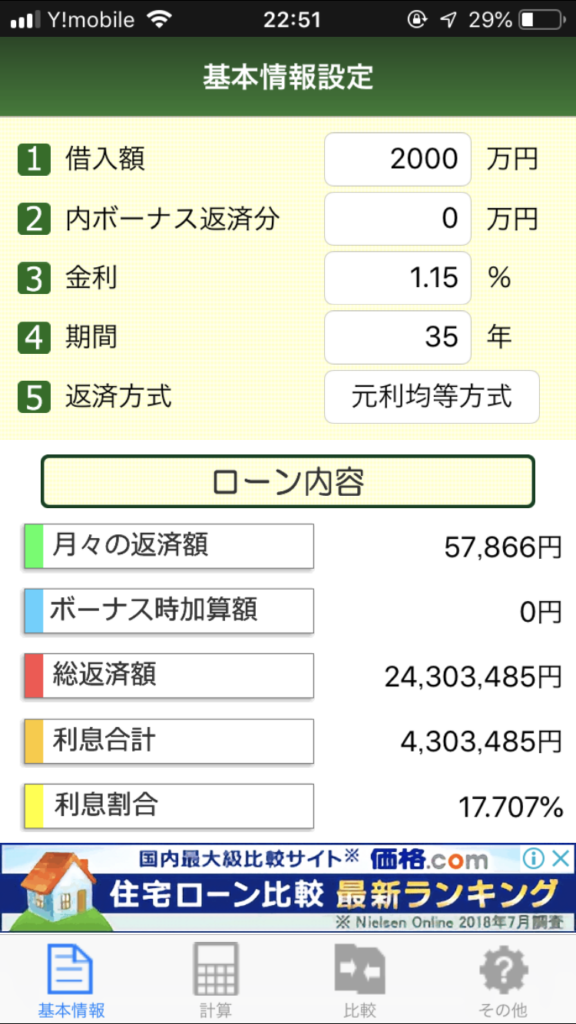

【アプリ画面:基本情報設定(入力後)】

入力すると、上図のように計算結果がすぐに出力されます。

【アプリ画面:計算】

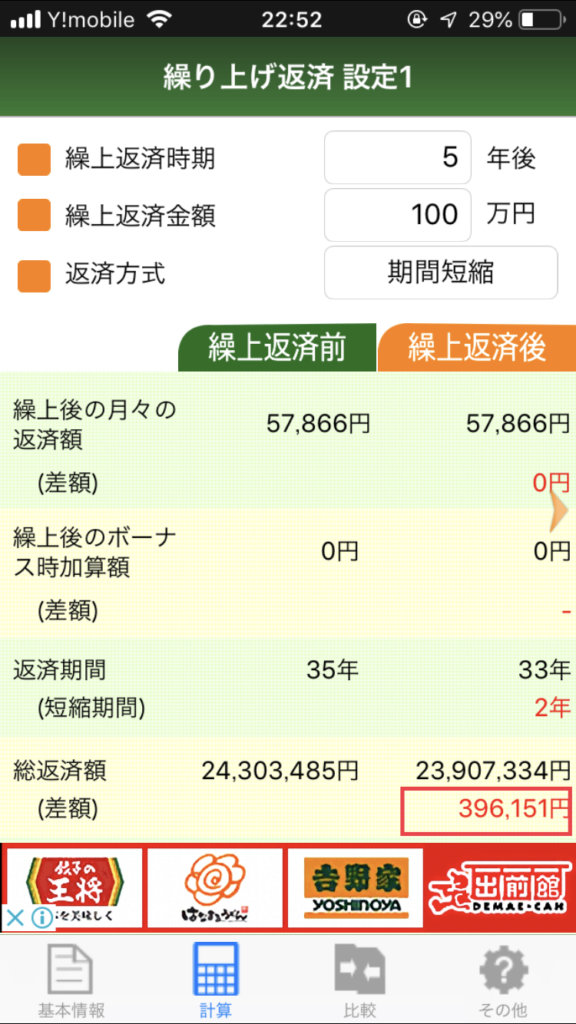

下のタブの「計算」をタップし、繰り上げ返済の条件を入力します。

【アプリ画面:計算(入力後)】

入力すると計算結果が表示されます。

赤い四角で囲った差額の金額が、繰り上げ返済による支払利息の軽減金額です。

この金額をメモしておきます。

そして、今後は繰上返済時期を10年と入力してください。

四角で囲った差額の金額は、10年後の繰り上げ返済による支払い利息の軽減金額です。

この金額もメモをしましょう。

ここまで準備ができれば、あとは下記の計算方法により判定する事ができます。

【計算方法】

A:住宅ローン控除の減額金額

→繰り上げ返済金額× 1%×(10年ー経過年数)

B:繰り上げ返済による支払利息の軽減金額

C:10年後の繰り上げ返済による支払利息の軽減金額

<判別式>

B ー A > C なら繰り上げ返済のメリットがあります!

以上の計算を行うことであなたがメリットがあるかどうかを確認できるので是非試してみてください!

結論:金額よりもライフプランを優先するべき!

ここまで計算しておいてアレなですが…FPとしての僕の考えは「ライフプランを優先すべき」という点です。

例えば100万円を繰り上げ返済すれば間違いなく支払う利息は少なく済みます。しかもローンの期間も短縮することができますね。

でもその100万、もしかしてこの1年2年で使う可能性はありませんか?

例えば大学入学が近かったり、車の買い替え時期が近かったり。

100万円支払って住宅ローンの期間を短縮することは簡単ですが、1年で100万円を準備するのは大変ですよね?

そう考えると、いつどのタイミングでどれだけのお金が手元に残っている必要があるか

つまりライフプランニングをしっかり考えた方がいいと思います!

それで住宅ローンの繰り上げ返済をしても全く問題ないお金と判断できれば、繰り上げ返済するのは全然OKです。

ちなみに僕は繰り上げ返済賛成派です。

今の住宅ローン利用世帯は

・住宅ローンの返済負担

・教育費の準備

・老後資金の準備

の3重苦の中にいるといっても過言ではありません。

全てを同時にやるのは難しいので「教育費の準備はしつつなるべく早く住宅ローンを返済する」が最善の方法だとあえて申し上げます。

余裕があれば、住宅ローンを返済し金利負担を減らす。

住宅ローン利用世帯には、これ以上に確実で有効な資産運用はないでしょう。

資産運用で金利減少分を稼ぐのは簡単ではないです!

繰り上げ返済も立派な資産運用ですね。

あと、住宅ローンには団体生命保険が付いていて、借主が亡くなった場合に住宅ローン残高がゼロになる保険付きだから繰り上げ返済するの勿体無い!

といった意見もあります。

借主の年齢が割と高齢なのであればその考え方は確かに有効かもしれません。

ですが借主がまだ若い場合、病気や事故で急に亡くなってしまう確率よりも普通に長生きする確率の方が高いでしょう。

なので確率的に考えれば、団体信用生命保険はおまけ程度に考え、あくまで普通に健康で生きた場合を想定して考えるべきだと思います。

以上、繰り上げ返済によるメリットを検証してみました。

本記事が繰り上げ返済しようか迷っている人の参考になれば嬉しく思います。

ちなみに絶対「期間短縮」の方がいいです。返済額軽減だと支払い利息軽減効果が薄まります。

アプリで計算してみてください!

銀行員は繰り上げ返済を拒むかもしれませんが、負けないように頑張ってください笑

この記事を読んだ方にオススメ

【節税】住宅ローン控除が終了しても【税金が戻ってくる】仕組みの作り方

【節税】住宅ローン控除が終了しても【税金が戻ってくる】仕組みの作り方