iDeCo(イデコ )で資産運用を始めようと持っている方のために【タイプ別】のオススメな資産の組み合わせ(ポートフォリオ)を紹介します。

初めて資産運用をしようと思っても、商品を選択する基準や考え方がわからない!という方、多いと思います。

そこで今回は、僕自身が運用を始める際に大事に思っている考え方、そして実務でお客様が商品を選ぶ際にアドバイスしている内容をお伝えしたいと思います!

【本記事の内容】

- 商品選びの基礎知識

- 目的別に6つ運用タイプを用意

- 各運用タイプにオススメのポートフォリオを紹介

- 商品選びで大切なこと

※今回紹介する組み合わせ(ポートフォリオ)はあくまで一例です。商品選びの参考になれば嬉しいです。

【この記事を書いた人】

1級ファイナンシャルプランナー技能士のアトフジと申します。

銀行に入り8年間、顧客の個人資産相談業務に携わってきました。

お客様の資産運用のアドバイスをする傍ら、自身もiDeCoはもちろん、投資信託や株式投資で資産運用をしています。

スポンサーリンク

気になるところだけ読みたい方

運用商品選びの基礎知識

基礎知識として株式・債券・不動産といった「資産カテゴリ」を押さえておきましょう。

すでに知っている方は飛ばしてもらって構いません!

資産カテゴリってなに?と思う方は、本記事で超簡単にご説明しますのでご安心を。

資産カテゴリは大きく分けて8資産あります。

・国内債券

→日本の国債等へ投資

・先進国債券

→米国、EU各国を中心に先進国の国債等へ投資

・新興国債券

→チリ、ブラジル、南アフリカなどの新興国の国債等へ投資

・国内株式

→日本の株式へ投資

・先進国株式

→アメリカ、EU各国を中心に先進国の株式へ投資

・新興国株式

→中国、ケイマン、韓国などの新興国の株式へ投資

・国内REIT

→日本の不動産へ投資

・国際REIT

→世界の不動産へ投資

イメージしやすく資産カテゴリを図にしてみました!

基本的には運用商品は「どの資産を投資対象にするか」によって分類されています。

難しく考える必要はありません!

商品名を見てもらうと「日本株」「先進国株式」「外国リート」など投資対象資産が商品名に含まれているため、どの商品がどの資産を購入するのか判断するのは簡単です!

ちなみに「バランス型」と呼ばれる商品は、複数の資産に分散投資をする商品を指しています。

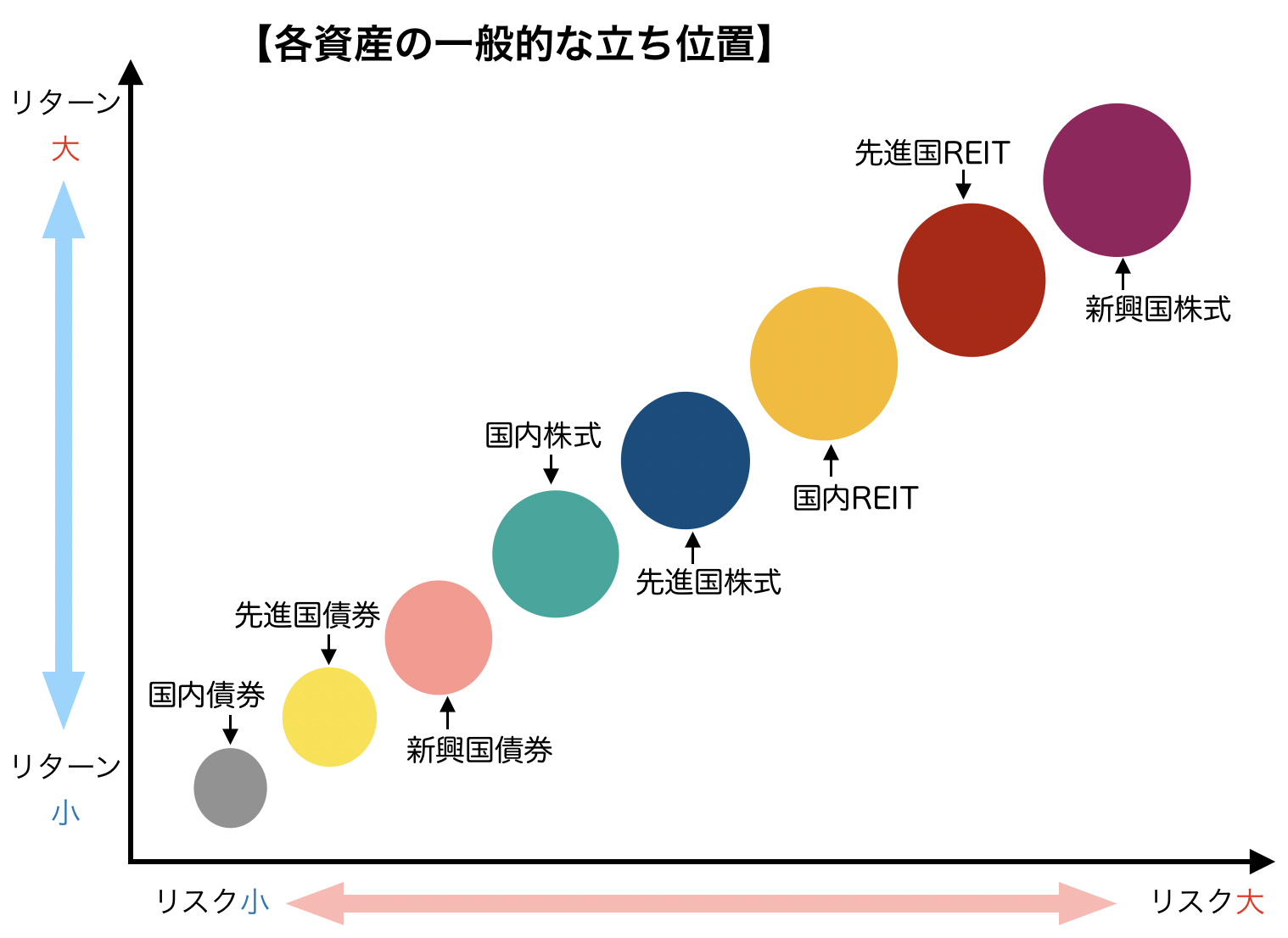

各資産の詳しい内容やリスクについては大事ですが、運用商品を選ぶ際には、特に各資産のリスクとリターンの関係を大まかに把握することが重要です。

一般的な各資産の立ち位置は下図のように表せます。

右に行くほどリスクが高く、上に行くほどリターンが高いです。

資産運用の大前提として「リスクとリターン」は表裏一体です。

リターンを求めればリスクも付いてきますし、リスクを抑えるとリターンも少なくなると認識してください。

基本的にリスクが小さくてリターンが大きい商品はありません。

あったら詐欺です笑

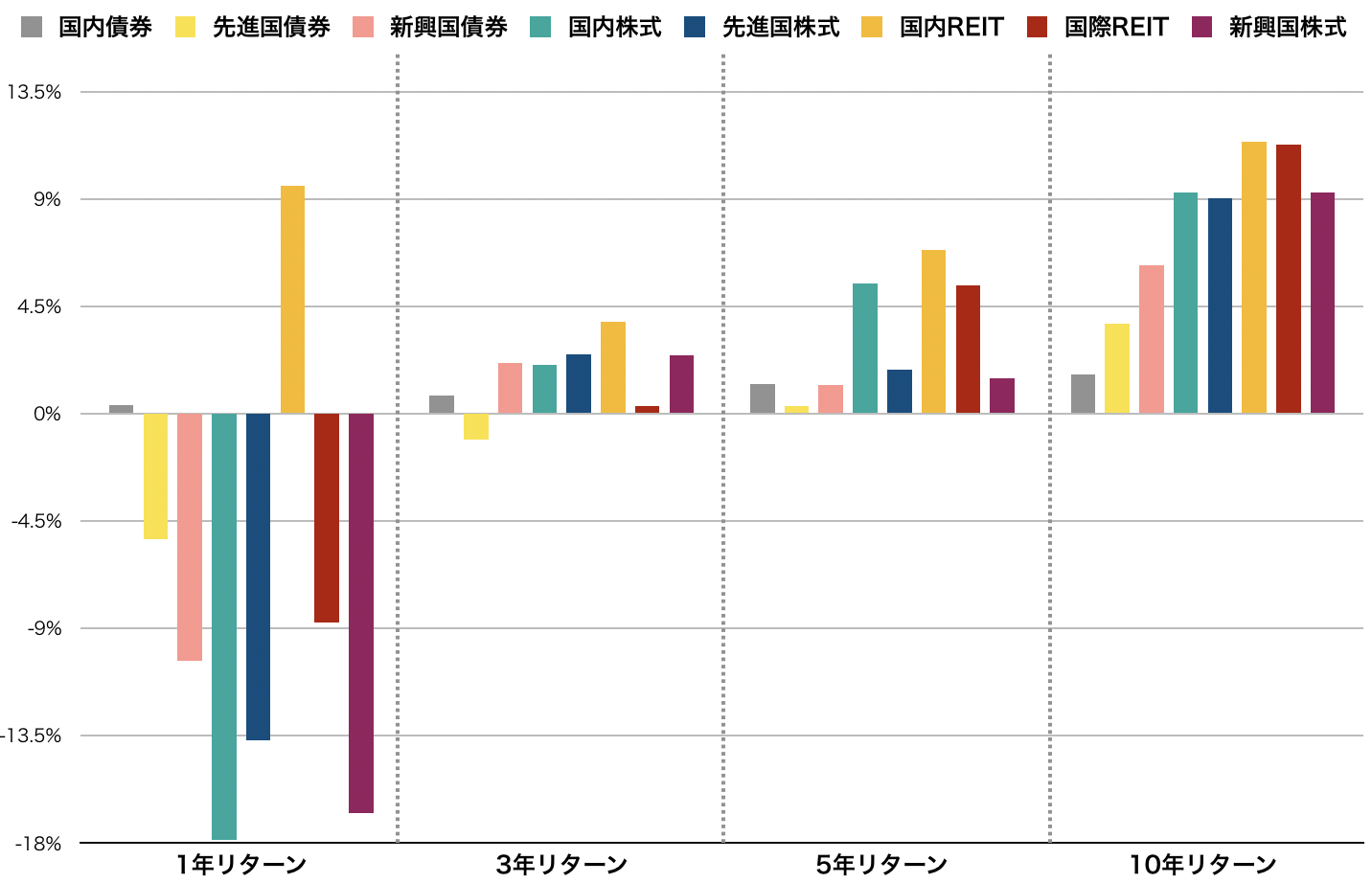

もう少し各資産の値動きをイメージしやすくするために、過去10年間の実際のリターンがどうだったのかを図にしましたので参考までに。

実際は各資産によってかなりブレはありますが…

特に期間が1年や3年と期間短い場合は、リターンの良い資産・悪い資産の差が激しいくなりがちです。

10年間で見てみると、リターンの大きさは概ね債券<株式<不動産となっていることが分かると思います。

ここでは各資産の値動きが全体的に掴めればOKです。

それでは早速、運用商品選びに移っていくわけですが…

イデコでは年齢や運用目的に応じて、自由自在に「資産分配」を変えられるメリットがあります。

つまり商品を組み合わせることによって「自分にあった資産構成」を作ることができるのです!

※ちなみに資産構成のことをポートフォリオと呼びます。

どうやって選べばいいんですか?

お客様

お客様

と思う方は多いでしょう。

実際にポートフォリオに唯一の正解はありません。

十人十色と言ってもいいでしょう。

そこで僕がおすすめするのは「自分の資産運用に対する考え方」で商品選びをする方法です。

考え方から判断する6つの運用タイプ

僕の提案するポートフォリオは「資産運用に対する考え方」を大事にしています。

具体的には2つの考え方があります。

・リターンをどの程度求めるのか

・リスクはどの程度まで許容できるか

この考え方をベースに、大きく分けると6タイプに分類することができます。

①最大リターンを求めるタイプ

②リターン重視タイプ

③バランス重視タイプ

④安全性重視タイプ

⑤絶対損したくないタイプ

⑥ほったらかしタイプ

それぞれのタイプについて説明していきます。

【おすすめポートフォリオに不動産が含まれていない理由】

・不動産と株式は似たような値動きをするため分散効果があまり無い

・債券と組み合わせる上で、株式の方が不動産よりも相性がいい

詳しく知りたい方はこちら

【おすすめポートフォリオに新興国が含まれていない理由】

・新興国はリスクが高い割にリターンが不安定に感じる

・あまり多くの資産を購入すると管理が大変

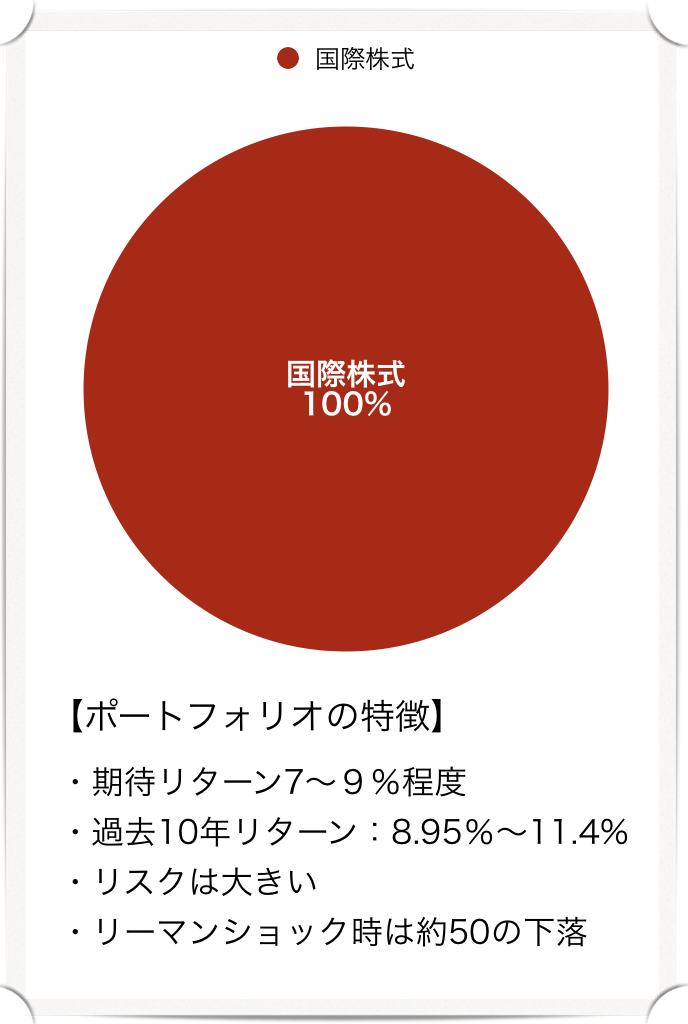

最大リターンを求めるタイプ

このタイプは何よりも最大リターンを優先するタイプです。

具体的には年利回り7〜9%程度のリターンを実現したい人向けです。

イデコは運用利益に対する税金が非常に優遇されていますので、高いリターンを狙う考え自体はイデコの制度とマッチしています!

このタイプに僕が提案するポートフォリオはこちら。

【提案ポートフォリオ】

国際株式100%プラン

【こんな方におすすめの人】

- リスク許容度最大

- 運用資産が一時的に大きく下落しても平気。

- 下落時に投資継続もしくは追加で購入したいと思える方。

- 60歳到達以降も受け取らず運用してもいい方。

※国際株式には下記3種類あります。

・米国株式:10年リターン11.4%

・先進国株式:10年リターン9.02%

・全世界株式:10年リターン8.95%

最もリターンを追求したい方は「米国株式」

少しリスクを分散したい方は「全世界株式」

がいいでしょう。

余談ですが、僕はこのタイプです笑

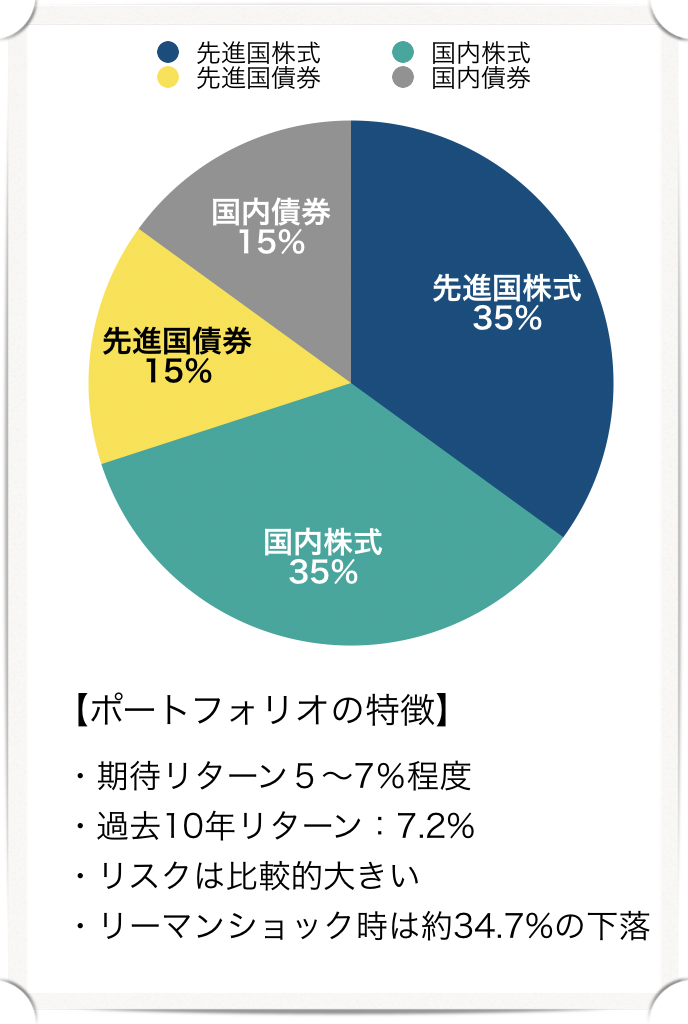

リターン重視タイプ

最大リターンとは言わないけど、年利回り5%〜7%程度のリターンを実現したい人向け。

基本攻め重視だけど、少しは守りも備えておきたいと思うタイプですね。

このタイプに僕が提案するポートフォリオはこちら。

【提案ポートフォリオ】

株式70%・債券30%国内外積極プラン

【こんな方におすすめの人】

- リスク許容度大

- 高いリターンを実現したいけど運用資産が半分になるのは嫌だ

- 下落時も運用継続できる方

- 60歳到達以降も受け取らず運用してもいい方

- 年に1度リバランスが行える方

スポンサーリンク

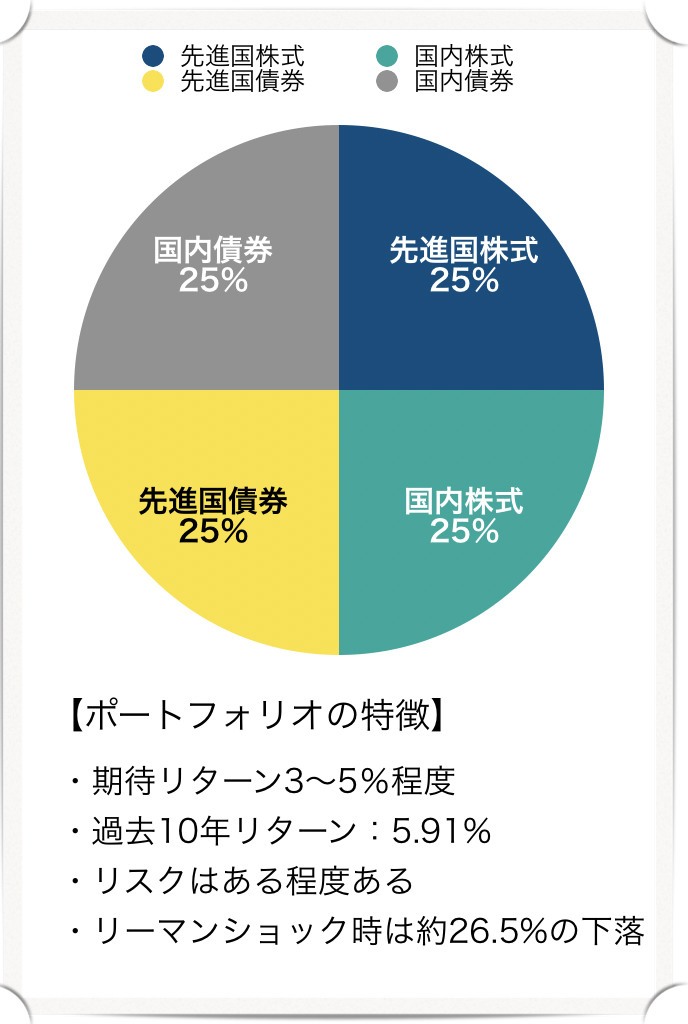

バランス重視タイプ

そこまでリスクは取らず、年利回り3%〜5%を実現したい方向け。

高望みはせず、リスクとリターンをバランスよく取りたいと思うタイプですね。

このタイプに僕が提案するポートフォリオはこちら。

【提案ポートフォリオ】

株式50%・債券50%国内外バランスプラン

【こんな方におすすめの人】

- 年3%程度のリターンが達成できたら満足

- リスク許容度中

- 3割程度の下落なら受けれ入れられる方

- 60歳到達時点で年金としてもらいたいと思っている方が場合によっては運用継続してもいい方

- 年1度のリバランスが行える方

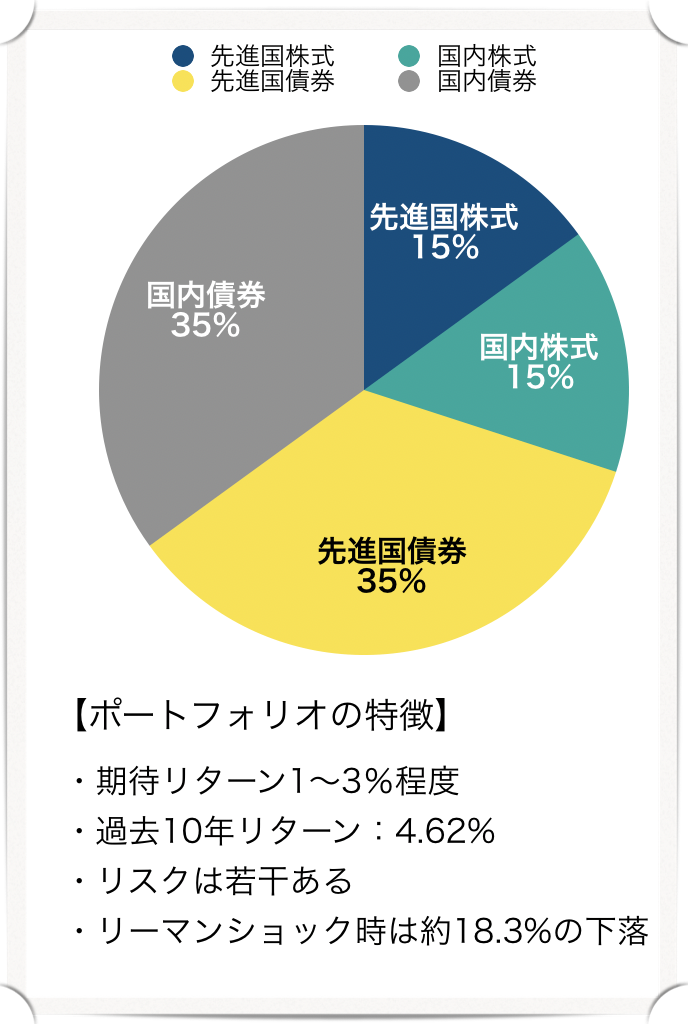

安全性重視タイプ

リスクはあまり取りたくない、年利回り1%〜3%を目指す慎重派のタイプです。

このタイプに僕が提案するポートフォリオはこちら。

【提案ポートフォリオ】

株式30%・債券70%国内外安全プラン

【こんな方におすすめの人】

- 損をするのは嫌だけど、リターンが少ないのも悲しい

- リスク許容度小

- 2割程度の下落なら受け入れられる方

- 60歳到達時点で年金もしくは一時金としてもらいたい方

- 年1度のリバランスが行える方

絶対損したくないタイプ

元本割れは絶対に嫌だ!という方はこちら。

【提案ポートフォリオ】

定期預金100%プラン

【こんな方におすすめの人】

- リスク許容度ゼロ

- 元本割れはしたくない方

- イデコの節税効果だけ受ければ満足の方

ちなみに、元本割れしたくないという方は国内債券ではなく「定期預金」を選ぶべきです。

国内債券は日本の国債の金利が上昇した場合に元本割れするリスクがあるからです。

ほったらかしタイプ

このタイプは今までの5タイプと少し意味合いが異なります。

投資する資産を自分で資産分配すると、年に1度は「リバランス」する必要があります。

「リバランス作業はしたくない、買った後はほったらかしがいい!」

と思う方は「バランス型」の投資信託を購入してください。

【提案ポートフォリオ】

バランス型の商品のポートフォリオにお任せ

このタイプの方は、バランス型の商品を自分で選んで購入します。

したがって選んだ商品によって、ポートフォリオが異なるため注意が必要です。

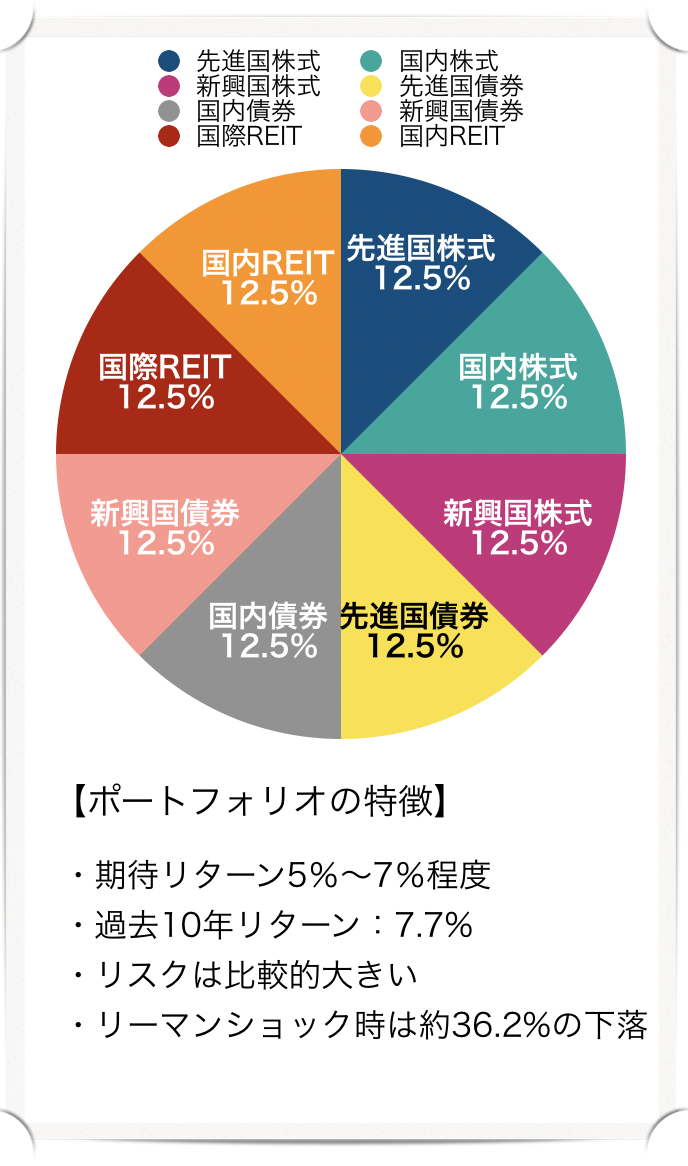

2019年1月時点で、最もバランスよく資産配分している商品は

・eMAXIS Slim バランス(8資産均等)

・iFree 8資産バランス

などが挙げられます。

参考までにeMAXIS Slim バランス(8資産均等)が採用しているポートフォリオを紹介します。

【こんな方におすすめの人】

- 高いリターンを実現したいけど運用資産が半分になるのは嫌だ。

- 下落時も運用継続できる方

- 60歳到達以降も受け取らず運用してもいい方。

- 不動産や新興国へも投資がしたい方

- リバランスが面倒な方

ちなみにバランス型だからリスクが低いという認識は危ないです。

eMAXIS Slim バランス(8資産均等)は資産構成のうち株式・不動産が62.5%を占めています。

さらにその中には値動きが大きい国際REITや新興国株式が入っているため、感覚としては「リターン重視タイプ」に分類されます。

バランス型の商品には、全資産均等だけでなく、株式が多めの商品や債券が多めの商品も存在します。

ちなみに「安全性重視タイプ」のバランス型商品としては

・「楽天・インデックス・バランス(DC)」

が挙げられます。

株式15%、債券85%という比率のため僕が提案するポートフォリオよりさらに安全性重視の商品と言えるでしょう。

もしバランス型の商品を選ぶ場合は、本記事の先に挙げた5つのポートフォリオの資産構成と比較していただければ、期待リターンやリスクをイメージしやすいのでオススメです!

各データ出所

【10年間のリターン】

→各資産リターンに資産構成比率を乗じた合計値

【リーマンショック時下落データ】

→各資産に2008年時の騰落率を乗じた合計値

※期待リターンに関して

「FP手帳-lbbotson Associates Japan(資産構成比のリスク・リターン(1970年〜2017年12月)」のデータを参考にしています。

最後:商品選びで大切なこと

商品選びで大切なことは自分の中の「目標額」を定めることです。

60歳以降、自分の望むセカンドライフを実現するためにはいくら老後資金を準備したらいいか

まずは自分が必要とする老後資金を計算することから始めることをお勧めします。

その金額が定まれば、あとは毎月の掛金を何%で何年運用すれば目標額に到達するかを計算します。

そこで例えば年利回り5%の運用で達成できるようであれば、無理に「最大リターン」を求めるポートフォリオする必要はないです。

もし全然足りない!という場合は、預貯金や個人年金、積立ニーサなど、イデコ以外の方法で老後資金の準備をする必要があります。

全ての準備方法の中の一部として、イデコでどれだけの運用利回りを達成する必要があるかを考えるのも大事ですよ!

少し難しくなってしまいましたが、以上「タイプ別のおすすめポートフォリオ」の紹介でした!

最後まで読んでいただきありがとうございました。

もう少し運用商品選びの考え方について知りたい方はこちら

【イデコ】楽天証券のおすすめ商品2019年|FPが実際に選んだ2つの商品は?

【イデコ】楽天証券のおすすめ商品2019年|FPが実際に選んだ2つの商品は?

【イデコ】SBI証券のセレクトプランでおすすめの商品は!?株式編

【イデコ】SBI証券のセレクトプランでおすすめの商品は!?株式編

個別商品の選び方を知りたい方はこちら

「買ってはいけない投資信託」を判断する4つの基準【初心者向け】

「買ってはいけない投資信託」を判断する4つの基準【初心者向け】

優秀なアクティブ型ファンドはどうやって見分ける!?判断基準は5つです。

優秀なアクティブ型ファンドはどうやって見分ける!?判断基準は5つです。