2月10日更新!

アトフジ

アトフジ

ひふみ年金てどんな投信なの?

最近ひふみ年金下がっているけど、これからどうなるんだろう?

既に購入してるけど変えたほうがいいのかな?

こんな疑問に答えるために、ひふみ年金の運用方針や運用実績、今後の見通しを自分なりに分析しました。

※本記事は2018年12月3日時点で書いた記事の内容をもとに、2019年2月7日時点の最新の運用レポートのデータを使って更新しています。

【本記事の内容】

- ひふみ年金の概要

- 最新の運用レポート状況

- ひふみ年金の実績

- ひふみ年金で運用する際のポイント

FP1級技能士のアトフジと申します。

個人的にイデコで運用を始めて1年と6ヶ月が経ちました。私もそうですが、株式を中心とした投資信託で運用をしている人は、若干マイナスという方が多いのではないかと思います。

運用成果が芳しくないと「このまま投資していていいのかな?」と悩んでしまう方もいるのではないでしょうか。

特に、なんとなく商品を選んでしまった人ほどそういう傾向にあると思います。

結論から言えば「積立投資は継続した方がいい」というのが私の考え方ですが、そうは言っても自分が運用している商品についてはちゃんと理解しておくことに越したことはありません。

そこで今回は、イデコでも高い人気を誇る「ひふみ年金」について徹底調査をしてみました。

これから「ひふみ年金」を運用商品として選ぼうか検討している方や、すでに保有している方にも是非参考にしていただければと思います。

※あくまで一人の投資家としての意見なので将来を約束するものでもありません。

スポンサーリンク

気になるところだけ読みたい方

ひふみ年金の概要

ひふみ年金は、レオス・キャピタルワークスが販売・運用する、イデコ(確定拠出年金)専用のファンドで、2016年10月3日にスタート、2018年10月1日に2回目の決算を迎えました。

国内外の株式を投資対象とした「アクティブ型」の投資信託に該当し、日経平均やTOPIXといった代表的な指数を参考する訳ではなく、独自に判断に基づく銘柄選定により、日経平均やTOPIXよりも大きいリターンを目指すファンドです。

<特徴①>

投資する銘柄選びには非常に力を入れいているのが一つの大きな特徴です。

具体的には、長期的な産業のトレンドを考えながら、企業業績や財務分析による定量分析と、経営者の素質や経営理念、製品や従業員の質といった数値には現れない部分も加味する定性分析の両方からアプローチを行い、成長企業を発掘すると言うスタイルです。

企業業績や財務分析はネットを使えば簡単に情報収集できますが、定性分析は訳が違います。

実際に投資対象の会社へ訪問しヒヤリングしなければ得ることが出来きない貴重な情報ですから、個人投資家では中々手に入らない情報を、ひふみ年金では手間を惜しまず運用部の担当者が足で稼いでくれるわけです。

インデックス型の運用スタイルは一言で表すと「市場平均のリターン」を目指す運用スタイルです。

具体的には日経平均やTOPIXといった代表的な指数を元に運用していて、この指数の上昇・下落と同じような動きになるように運用する方法です。参考となる指数がある分、投資対象の選定に手間が掛からないため信託報酬が低いのが特徴です。

アクティブ型の運用スタイルは一言で表すと「市場平均以上のリターン」を目指す運用スタイルです。

参考となる指数がないため、投資対象の選定に時間と労力が掛かることから、信託報酬は高めに設定されていることが一般的です。

市場平均を上回るリターンを目指すため、逆をいえば市場平均を上回るマイナスを被ることもあります。

<特徴②>

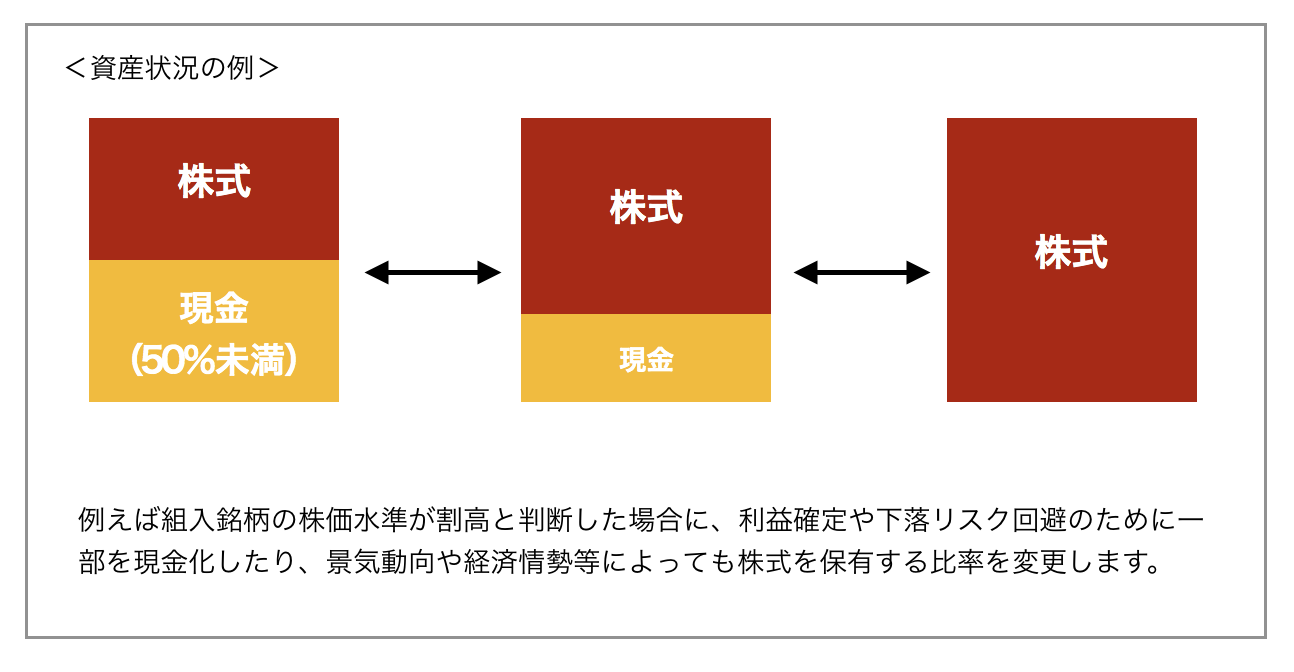

運用中に株式の保有比率が変化するという点もひふみ年金の特徴です。

他の投資信託にも「アセットアロケーション型」と呼ばれる投資信託では分配を流動的に変更しますが、株式を中心に投資をしている投資信託において、現金の保有比率を最大で50%程度まで引き上げる投資信託は稀だと思います。

ひふみ投資では「守りながら増やす運用に挑戦します」と謳っていますが、この資産分配が正しく守りの役割を果たしている訳ですね。

例えば、株価急落時に現金の保有比率が高ければ、その分運用資産の減少を抑えることが出来ます。

資産分配の変更はレウス・キャピタルワークスの運用部門の判断なので投資家サイドから指定する事は出来ませんが、株式市場は長期的にみれば基本的に上昇と下落を繰り返す循環サイクルです。

下落トレンドの場合は、高い運用成果を上げることは難しいですが、その時に一時的に現金として資産を休ませてくれる運用方針は個人的に安心できます!

以上をまとめると、ひふみ年金は国内外の上場株式(主に日本を中心)を対象としていて、日経平均やTOPIXという指数を参考する訳でななく、長期的な成長力や株価水準(割安が割高か)に着目して銘柄選定を行う「アクティブ型」の株式投資信託であり、流動的に資産分配を変更することで「守りながら資産を増やす」という特徴を持った投資信託であると言えます!

※投資信託の全体像を把握する上では「モーニングスター」と「交付目論見書」を参考にすることをお勧めします。

ファンドの特色(モーニングスターより)

・確定拠出年金専用ファンド

・国内外の上場株式を主要な投資対象とし、市場価値が割安と考えれられる銘柄を選定して長期的に投資をする。

組入銘柄の株価水準が割高と判断した時、あるいは市場価値が割安と考えられる銘柄が多くあると判断した時など、状況に応じて株式の組入比率は変化する。

原則、為替ヘッジは行なわない。

ファミリーファンド方式で運用。

9月決算。

<基本データ>

投信会社名 レオス・キャピタルワークス 基準価格 13,108円 純資産 19,815百万円 カテゴリー 国内中型グロース 信託報酬等 0.82% ※2019年2月10日 モーニングスター「ひふみ年金」スナップショットより参照

ひふみ年金2019年2月の運用レポート解説

TOPIXとの比較

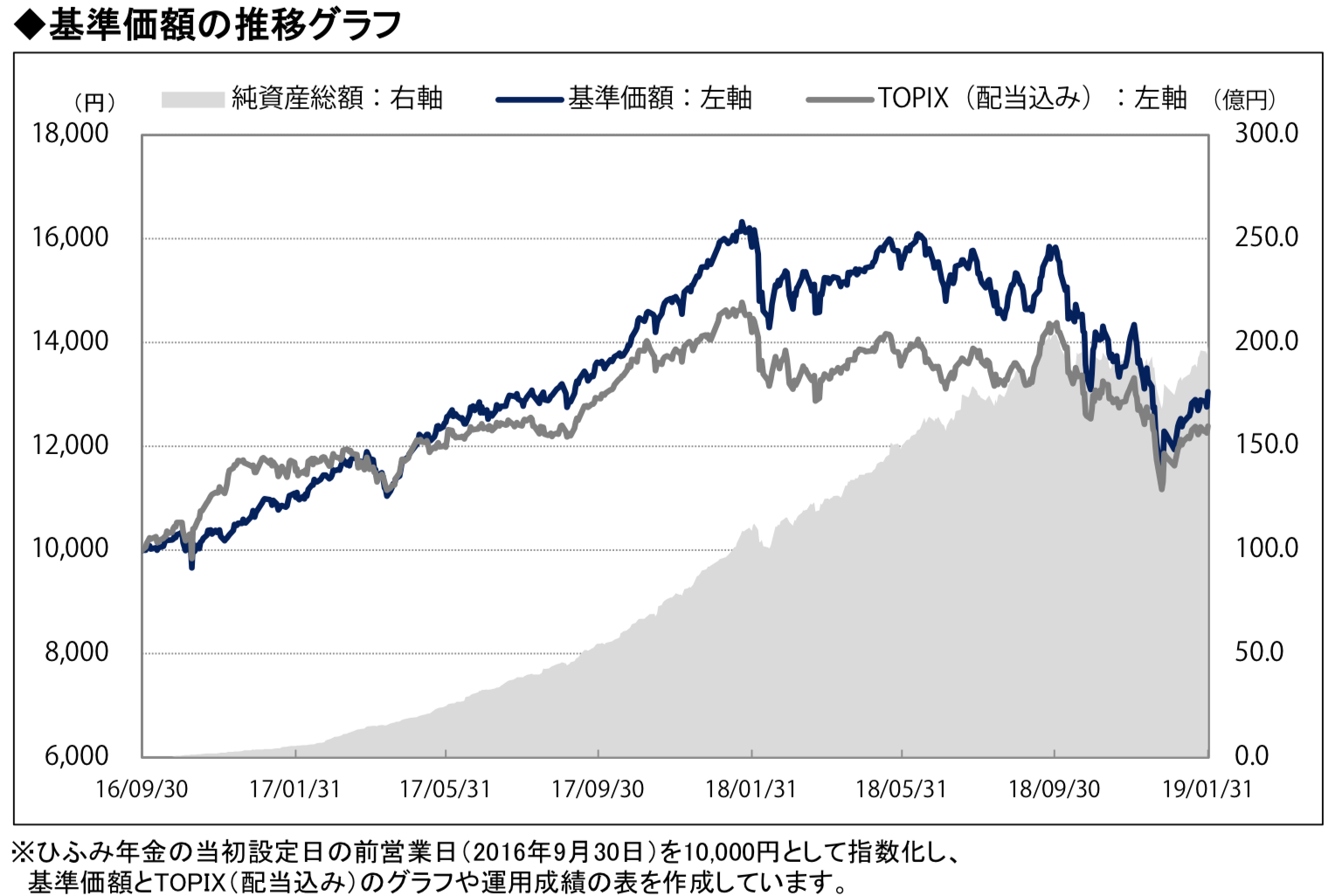

画像元:ひふみ年金運用レポート2月

紺色の線がひふみ年金の基準価格でグレーの線がTOPIXの推移です。

基本的にはTOPIXを上回っていますが、2018年10月以降はTOPIXよりも大きい下落幅となっています。

要因としては、徐々に組入比率を上げていた海外株式の下落幅が大きかったことが挙げられます。

海外株の中でも、アマゾンやアップルといったアメリカのハイテク株は一時かなり下落しましたから…

ハイテク株の不振については11月の運用レポートでも報告されています。

・ハイテク関連ではアップル社の新型iPhoneの不調により、アップル株だけでなく世界中の関連株の下落が目立っています。長期的には、技術革新が続き、スマートフォンの需要が減ることは考えにくいが、少なくとも糖分は関連株の成長は見込みにくくなっていると考えます。

(11月運用レポートの一部を抜粋)

参考までにファンドに最新レポートで組み入れている外国株式の上位銘柄がこちら。

2018年9月末と比較して「INTUIT INC」が新たな銘柄として顔をだしました。

12月の下落理由については1月の運用レポートで報告されています。

12月は非常に厳しい結果になりました。

2018年を通じてもTOPIXを下回る結果となりました。

最大の要因は。海外投資家の動向です。2018年は一年間を通じてアベノミクス始まって以来の最大の外国人投資家の売りが出ました。

海外投資家は優良株の投資比率が高く、その売却がひふみの保有株も押し下げた原因です。

特に時価総額の小さい中小型株の下落が目立ちました。

12月運用レポートより抜粋。

12月までは大きく下落していました、1月はTOPIXを上回る上昇を記録しています。要因については最新のレポートに記載がありました。

【2月の運用レポート】

ハイテク銘柄や輸出関連銘柄の中で、米中貿易摩擦の影響やアップ ルのiPhone販売低迷の影響を受けやすい銘柄の比率を下げて、5G関連企業や労働力 不足関連企業など、景気変動の影響を受けにくい銘柄にシフトしてきており、1月は アンリツが上方修正を発表するなど目論見通りの展開になりつつあります。その結果、 基準価額もTOPIXを久し振りに大きくアウトパフォームしました。

引用:2月運用レポーより

この文章を読むと「さすがひふみ年金」といった印象ですね。

1月の運用レポートでもこのように言っていました。

必要以上に下落した銘柄群は相場状況が落ち着けばまた元の水準まで株価が戻ることが多く、実際にはそのような銘柄に対してはむしろ買い増しをして全体の持株比率を上昇。

実際に超小型株の比率は先月4.7%でしたが当月は7.0%まで大幅に組み入れ比率を上昇させました。

2019年に入ってからの株式相場の反発を予想しています。

今回の株価下落により、今まで株価水準が高すぎて投資できないと思っていた日本の優良企業に対する投資を新たに行うことができた。

(1月運用レポートより要約)

一応今のところはひふみ年金の狙い通りの展開ということで、今後も新たに組み入れた銘柄がどれだけパフォーマンスを高めるかが重要になってきそうです。

今後の予想

3名の方のレポートを踏まえポイントをあげておきます。

【プラス要因】

・FRB(連邦準備制度理事会)の早期利上げ姿勢の後退

・好調な米国 企業決算

・米国雇用統計では非農業部門雇用者数が予測を大幅に上振れ、前月分も上方修正

・米中貿易協議の進展期待などの好材料

【マイナス要因】

・米国Appleの20年 ぶりとなる売上高予想の下方修正

・中国輸出入額が共に予測を大幅に下回った

・中国GDP成長率 はリーマンショック時以来の低水準

・米中貿易摩擦の悪影響や中国景気 鈍化懸念

・米中問題や企業決算本格化など、未だ数多く残る懸念材料

「好材料」と「懸念材料」どちらも一理あり、「今はどちらに動くか分からない状況」にあるといえます。

1月に入ってから20,000円から21,000円の間でレンジ相場を形成しているのは、投資家に迷いがあるからでしょう。

【最新の予測】

2月の運用レポートから現在ひふみ年金の運用は「余談を許さない状況」であることがわかります。

昨年のパニック的な売りのパニック分の上昇に とどまっており、本格的な回復相場に入ったと判断するのは時期尚早

足元の2018年10~12月期決算は、米国および日本も中国の景気悪化の影響を強く 受け始めています。Appleや日本電産、ソニーなどの主力企業の業績の下方修正も相 次いでおり、現在は循環的な景気悪化の途中である可能性も否定できません。

引用:2月運用レポートより

「現在は循環的な景気悪化の途中にある可能性も否定できません」

この意見については僕も同意です。

理由については「2019年の日経平均はどうなる?過去5年間の値動きから分かること」にて紹介しています。

過去5年の動きを追うと、明らかに2018年に「上昇トレンドが転換した」ことが分かります。株式相場と付き合うためには短期的な経済指標や景気動向も大事ですが、長期的な「トレンド」を意識することが非常に大事です。本記事ではその観点から考察しています。

「2019年の日経平均はどうなる?過去5年間の値動きから分かること」

「2019年の日経平均はどうなるんだろう?どういうスタンスで取り組めばいいんだろう?」という疑問を持っている方へ、個人的にテクニカル分析を行い日経平均のトレンドを掴んています。本記事の内容:1.過去5年間の動きを解析/2.上昇トレンドは終焉を迎えつつある理由/3.テクニカル分析による2019年の予想/4.注目すべきファンダメンタルズ

スポンサーリンク

また個人的な考えも参考のため述べておきます。

・短期的な予想

【2018年12月3日時点】

短期的にはTOPIXや日経平均と連動した動きになる事が予想されます。

日経平均が20,000円〜24,000円の間で上下しているため、ひふみ年金も同じように一定のレンジで上げ下げを繰り返すと思われます。

ただ、海外株式の比率も高めているため下落する時の幅はどうしても大きくなりがちになるのではないでしょうか。

特に日経平均が直近の最安値20347.29円を割れた場合には、テクニカル分析面で考えれば「下値支持線」を下抜けした事になり、今まで上昇してきた株式相場が「下落トレンド」に転換し、その場合短期的な上下を繰り返しながら下げていく可能性は十分にあります。

したがって短期的に大きく下落する可能性も十分にあり得ると想定しておくといいでしょう。

12月3日予想していたように、一旦20,000円を下抜けしたので「下落トレンド」かなと思いましたが、すぐに20,000円に戻ったため、以前と同じように一定の幅で上下を繰り返す「レンジ相場」に戻ったかなと思います。

ひふみ年金においては、新たに購入した銘柄がどれだけ運用成績を押し上げることができるかがポイントになってくるでしょう。

ここはもうひふみ年金の運用手腕を信じるしかありません。

経済情勢の面でキーポイントとなるのは4点あると考えます。

1つは米中貿易摩擦問題の着地点

→3月1日が猶予期限、中国経済にとって大きな打撃となる可能性があり景気失速リスクが懸念

2つ目はアメリカの政策金利引き上げによる金融引締が継続するかどうか

→改善の兆し!2019年は経済情勢次第で一旦利上げを休止

3つ目は企業業績の動向

→中国のGDPがリーマンショック以降過去最低を記録のため懸念が大きい

→製造業は厳しい決算内容が予想される

→想定為替レートによって来期の業績予想も下方修正する企業が増えるかもしれない

4つ目は英国のEU離脱協定

→未だ「合理なき離脱」を回避する道筋は見えていない。

これらの懸念材料が「懸念」に終われば、ひふみ年金の運用もいい展開が予想できます。

運用レポートでも同じことを言っていました。

2019年度の利益モメンタムは再拡大が予想されます。

中国経済の減速や米国の国境の壁予算を巡る与野党対立、英国のEU離脱問題などに対して警戒感は残るでしょうが、日本株は急落要因の後退・払拭などを主因に水準訂正高の可能性が高そうです。

引用:2月の運用レポート

・長期的な予想

短期的な予想は「下落の可能性あり」ですが、10年、20年と長期で考えれば十分にプラスになる可能性が高いと思います。

株式市場は長期的も上昇相場と下落相場を繰り返す循環サイクルです。

上昇相場ではひふみ投信はTOPIXの実に4倍もの上昇率を実現しましたので、上昇相場での運用には一定の信頼がおけます。

下落時はどうしてもTOPIXや日経平均の下落幅よりも大きくなりがちですが、2018年10月末時点で保有している株式の80%が東証一部銘柄である事を考慮すると、下落幅がTOPIXの4倍以上になる事は考えにくいです。

したがって大きく下げる事はあっても、基本的には上昇相場のリターンが下落相場のマイナスを上回り、運用成果を押し上げる事が期待でると思っています。

また、ひふみ年金についての懸念事項をあげておきます。

・純資産総額が大きくなっている

最近、ひふみ人気によりひふみ年金を購入する人が増えた影響もあり、ひふみ投信の純資産総額が大幅に増加しています。

アクティブ型の商品のリスクとして純資産総額が大きくなると運用が難しくなることが挙げられます。

特にひふみ年金のように、個別に銘柄選定をして魅力的な会社を発掘したとしても、規模が小さい会社だとまとまった金額を投資できないケースがあるからです。

そのため投資家から集めたお金の投資先に困ってしまい、結果的にトヨタやソフトバンク、ファーストリテイリングなどの大きな売買ができる銘柄を購入せざるを得ないという可能が生じます。

当然、有名で大きな会社の株式は安定はしているかもしれませんが、業績が1年で2倍・3倍なんてことは殆どありません。

結果的にファンド自体の運用成果の足を引張てしまうという事態が起こり得るため注意が必要です。

・外国株式の選定理由が不明

2018年8月頃から外国株式を資産の10%程度組み入れていますが、その選定方法がよく分かりません。

アマゾンやマイクロソフト、フェイスブックという銘柄は、アメリカのNYダウやS&P500に採用されており、先進国株式へ投資するインデックス型の商品には必ず組み入れられている商品達です。

日本で言えば、日経平均225銘柄のようなものです。

これはひふみ投信が掲げる、「個別銘柄の選定に注力し、割安で成長が見込める銘柄を発掘する」という理念からは少し離れていまっていると感じます。

国内株式に対する運用の実力は十分に証明されていますが、外国株式はまだまだこれからのため、今後組入比率の変化や銘柄の変化には十分に注意するべきたど思います。

※繰り返しますが、あくまで個人的な予想であるため、ご自身が投資をする上での参考程度にしてください

ひふみ年金の過去の運用実績は優れているのか?

実際ひふみ年金の長期的な運用実績はどうなのかを検証します。

ただ、ひふみ年金自体が運用開始が2016年10月なので運用期間としてはまだまだ浅く、一時的にTOPIXを上回っている可能性も捨てきれません。

そこで、ひふみ年金の親的存在の「ひふみ投信」のデータも参考までに乗せておきます。

レウス・キャピタルワークスでは「ひふみ投信」「ひふみプラス」「ひふみ年金」の3商品を扱っております。

ひふみ投信は、2008年10月から運用されており、ひふみ年金は「確定拠出年金用」としてひふみ投信から派生した商品です。

ファミリーファンド方式という方法を取っているため、運用の中身は同じのため運用成果もほぼ同じです。

<ひふみ投信の基準価格推移>

出典:レウスキャピタルワーク(株)ひふみ投信「運用レポート12月」

TOPIXよりも大幅に上回っていることが分かります。

アベノミクスやトランプ政権発足により株式市場は著しい上昇を記録しましたので、株式を対象とした投資信託が上昇しているのは当たり前の話なのですが、ひふみ投信の上昇率は設定来362.4%です。→2018年12月時点307.8%

TOPIXの同期間の上昇率は69.5%であることを考えると、上昇率はTOPIXの4.4倍のため驚異的な運用成果と言えるでしょう。

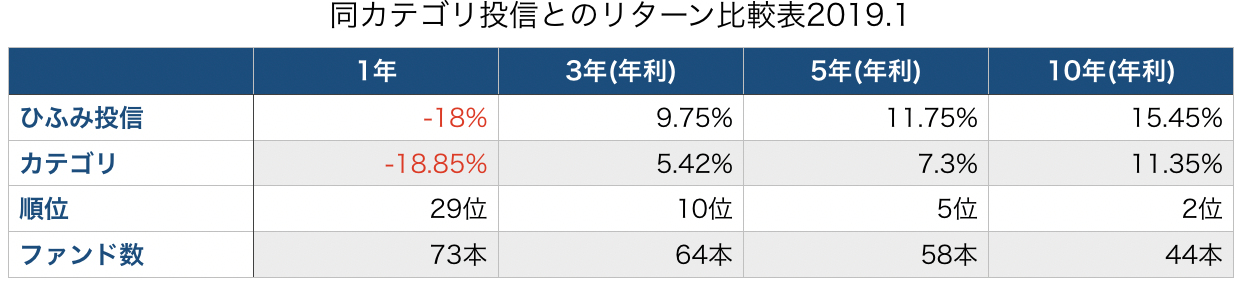

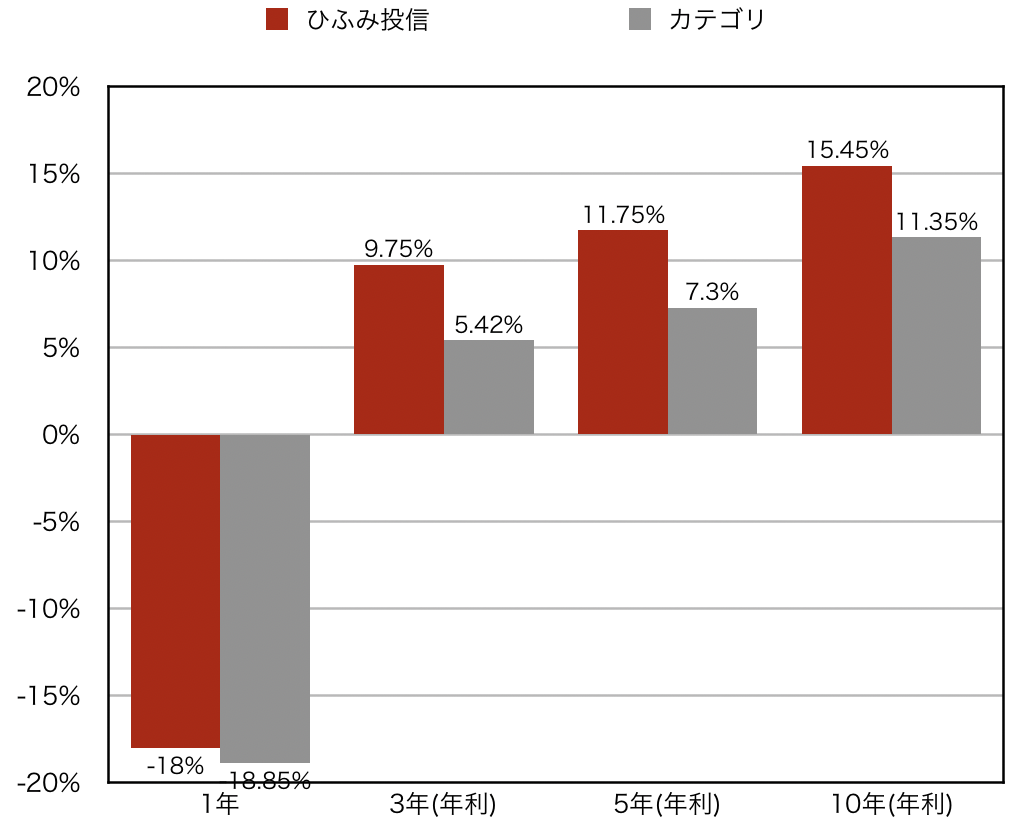

同じカテゴリの投信との比較

TOPIXとの比較では優位性が示されている訳ですが、ひふみ投資と同じ「国内中型グロース」というカテゴリに属する他の投資信託と比較した場合、運用成果はどうなのでしょう?

ひふみ投信と同じように、高い成長性や割安性を判断して銘柄選定している投資信託は他にも多数あります。

そこで今回、「同じカテゴリ投信のリターンと比較してひふみ投信のリターンはどうなのか?」という視点で調査しました。

※比較では長期のデータを見たいため、ひふみ投信のデータを利用。

データ参照元:モーニングスターより

イデコ に限らず投資信託でアクティブ型の投資信託を選ぶ際は、日経平均やTOPIXといった指数との比較の他に、同じカテゴリ内での比較も重要です。

2018年の1年間ではカテゴリ平均以上の下落率を記録していますが、長期的に見れば同カテゴリ内でも非常に優れた成績であることがわかります。

データ参考元:モーニングスター(ひふみ投信スナップショット)より

トータルリターンのランキングも一応確認しました。

直近1年では、73本中29位という事で若干苦戦している様子です。

※投資信託商品のことをファンドと呼びます。

アトフジ

「ひふみ投信よりも優れている商品があるのか…!」

と思いすよね?ちょっと調べてみました笑

ひふみ年金より運用成績が優れていて、かつイデコで購入できる商品を2つご紹介します。

「ファンド・コロワイド(DC年金)」

※みずほ銀行のイデコで購入可能

「野村リアルグロース・オープン」

※SBI証券のイデコで購入可能

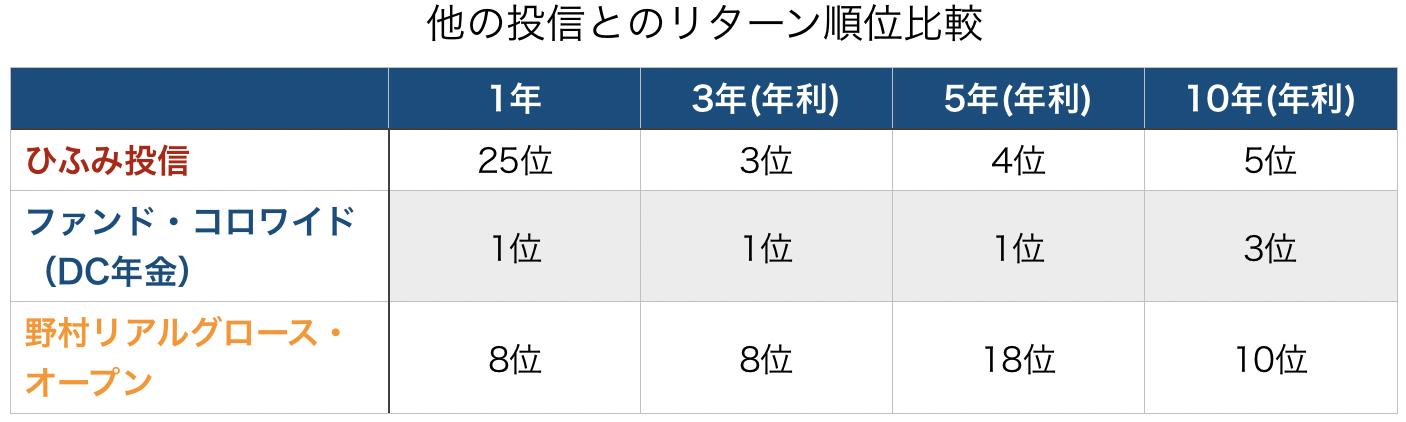

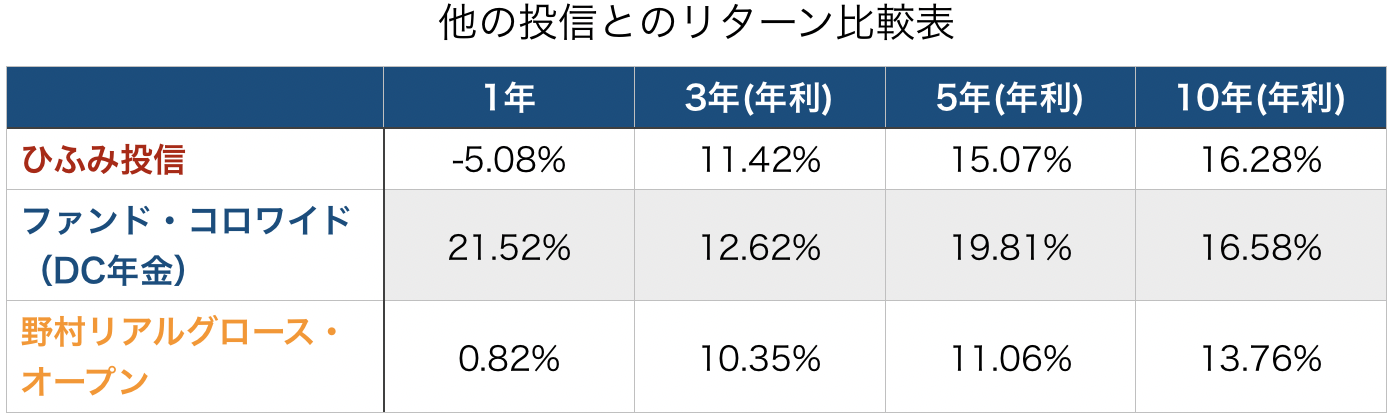

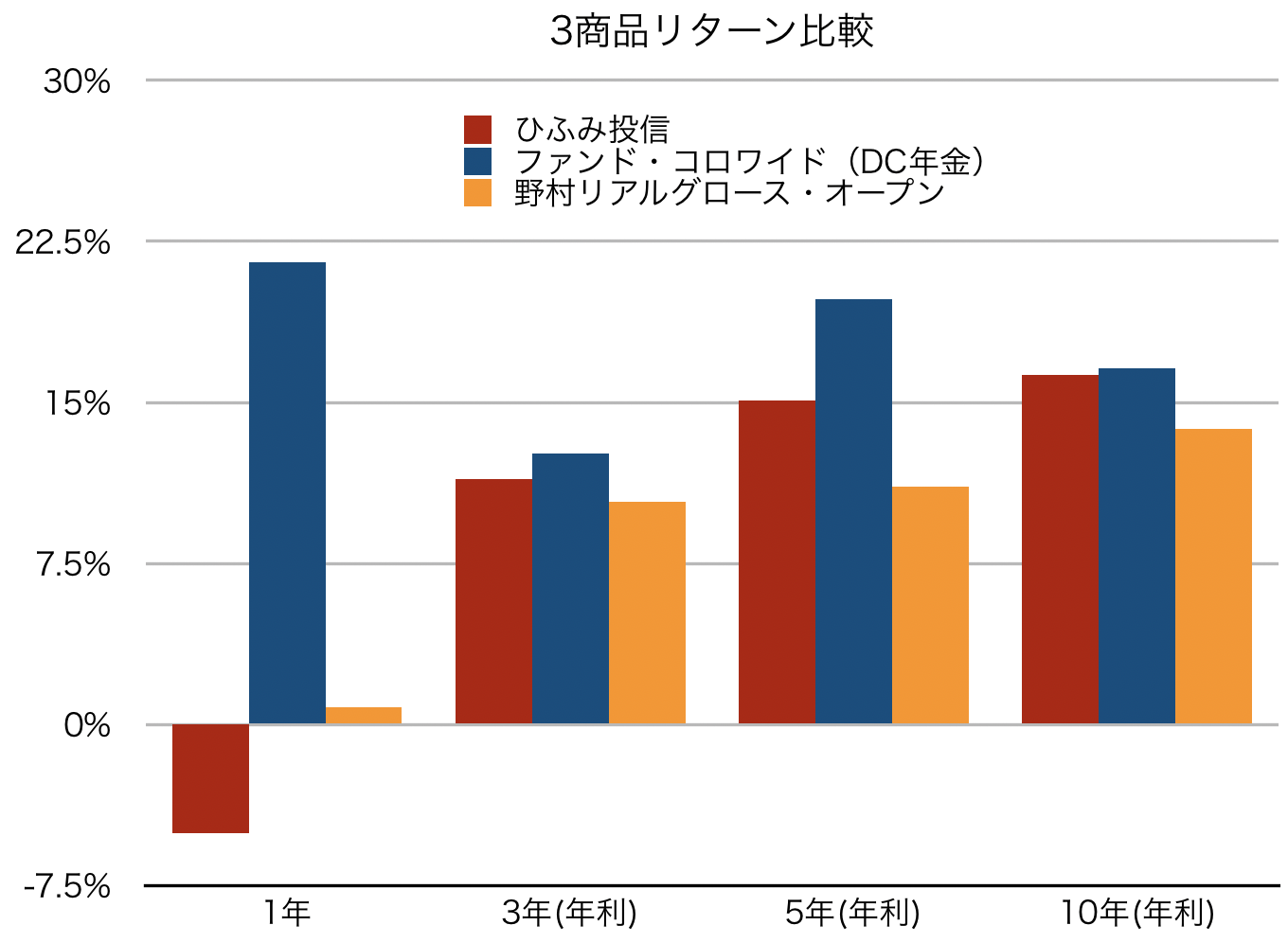

<比較データ>

2商品ともひふみ投信と同じ、アクティブ型の商品です。

「ファンド・コロワイド(DC年金)」は少し特殊な商品で、(株)コロワイドという会社の株式のみを購入するファンドです。

イメージとトヨタとか三菱UFJとかソフトバンクとかの個別の株を毎月購入するようなもので、運用成績はコロワイドの株次第です。

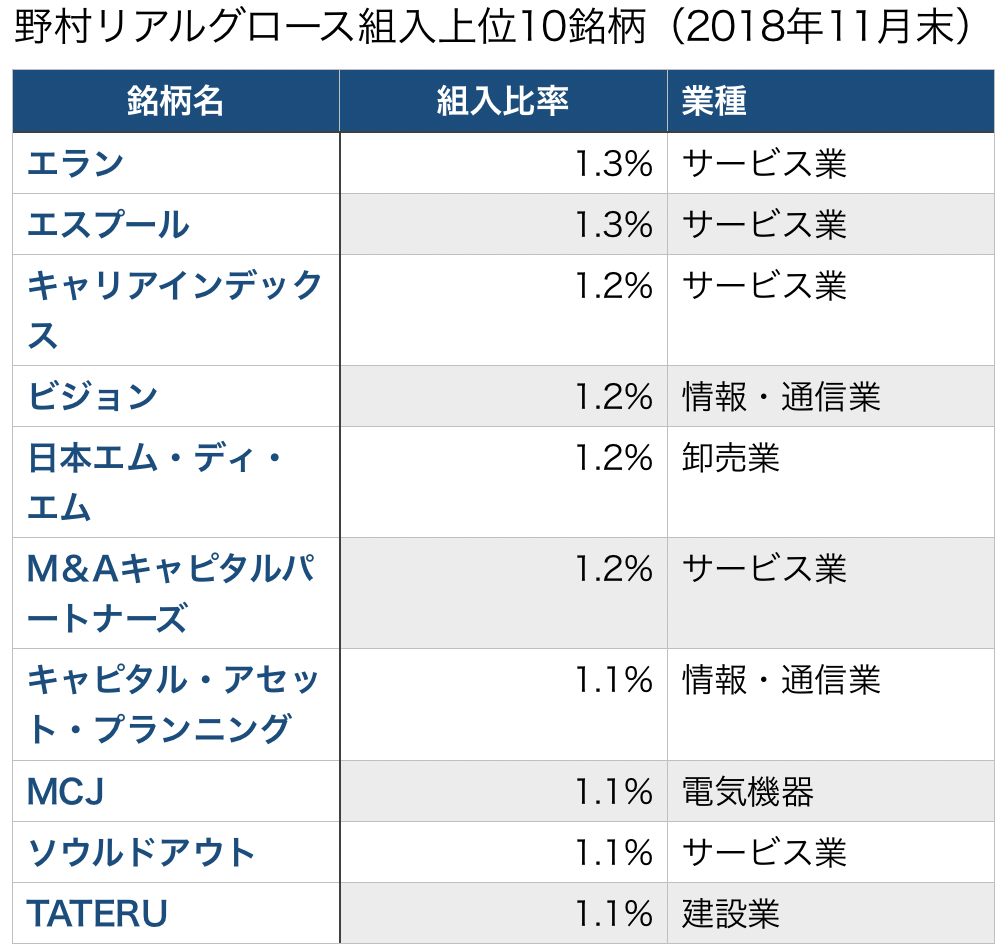

「野村リアルグロース・オープン」は割安でかつ成長性のある銘柄を個別に選定するという信念を持っており、ひふみ年金と似ている商品です。

同じSBI証券のイデコで購入できる商品のため、ひふみ年金と比較する方もいるだろうと思い比較商品としてあげてみました。

ひふみ年金と違うのは、ほぼ100%国内株式で運用している点。

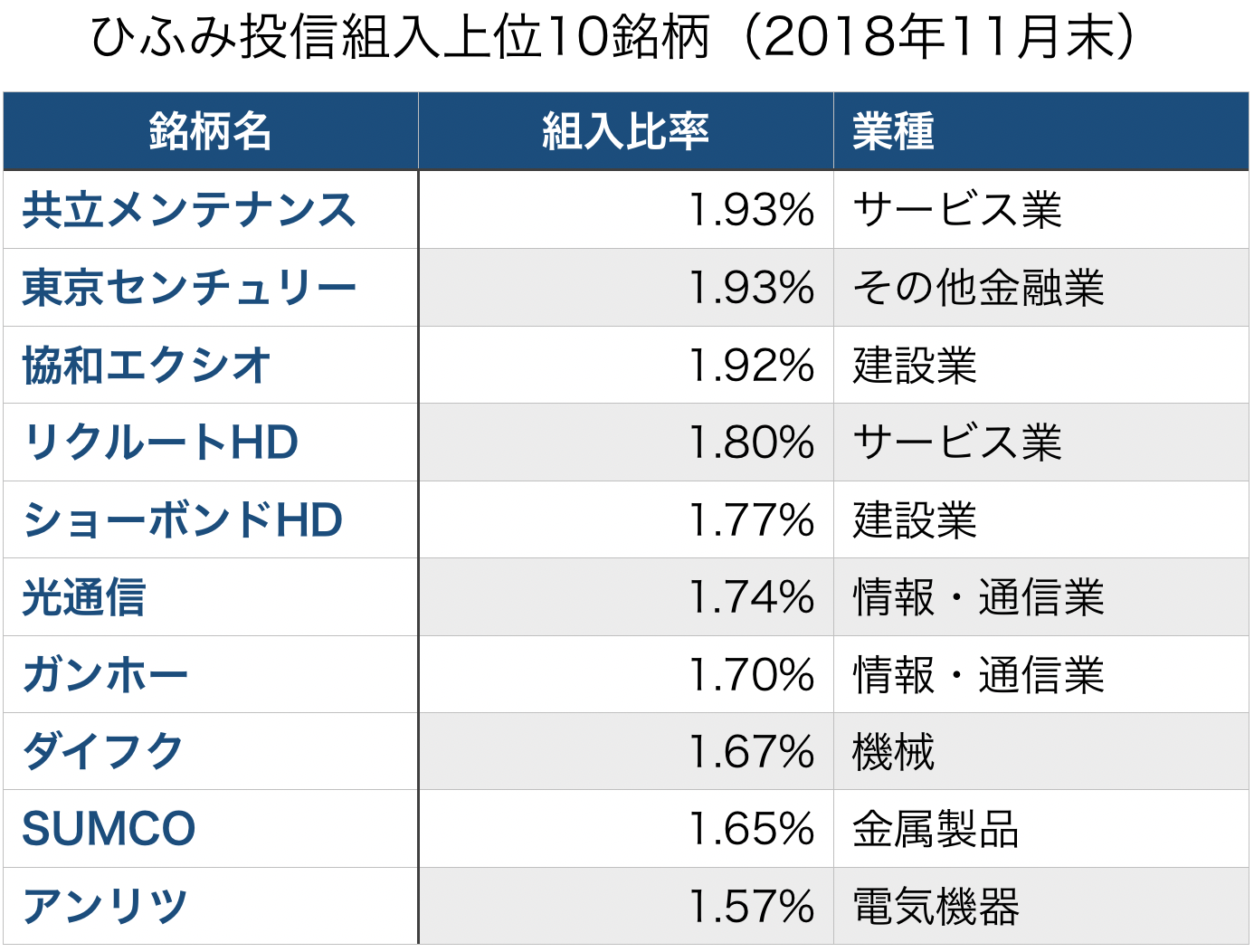

組入上位10銘柄の構成も大きく違います。

同じアクティブ型の商品でもかなり違うことがわかります。

10年間の運用実績で言えばひふみ投信の方が優れたリターンを挙げています。

実際、ひふみ投資より上位の商品の中には「ひふみプラス」という兄弟的存在がランクインしているので、ひふみシリーズで考えればほぼトップクラスの運用成果であると言えます。

ただ直近の成績では、野村リアルグロースオープンがひふみ投信を上回っています。おそらくはひふみ年金が外国株式を取り入れたことが影響していると思われます。

やはりアクティブ型の商品は組入た銘柄の影響で短期的な波が激しいという事ですね。

ひふみ年金の実績まとめ

以上、少し長くなったので実績についてまとめます。

・運用開始2年経過時点で初めてTOPIXを上回っており、アクティブ型ファンドの役割を果たしている。

・親ファンドであるひふみ投信の成績はTOPIXを大幅に上回る

・過去10年間においては同カテゴリ中ほぼトップクラスの運用

・直近の運用成果が不振なのは外国株式の影響と外国人投資家の売りが原因

ひふみ年金で運用する際のポイント

過去のデータから見ればひふみ年金は優れたファンドであると言えるでしょう。

イデコで投資する場合は「ひふみ年金」で決まり!と言いたいところですが、留意する点もあります。

基本的にひふみ年金のスタンスとしては日本株が中心です。

日本に対する悲観的な思いが投資家には強いですが、ひふみ年金を運用するレウス・キャピタルワークスでは、日本でも世界に通用し大きく成長する企業はこれからも沢山あると考えて運用しています。

しかしご承知の通り日本は今「少子高齢化」と「人口減少」とう2つの難題を抱えております。特に「人口減少」は経済成長を妨げる一番大きな障壁といってよく、ある意味で成長の限界と捉える事ができます。

その考えから判断すると、日本株メインのひふみ年金に一極集中投資するという事は、ある意味日本と心中する覚悟を持つという事です。

資産分散の面から考えても、預金と株式というカテゴリの違いはあっても、通貨で考えれば「日本円」であるため分散できているとは言えません。

外貨預金や外貨建て保険等で外貨を持っている人なら別ですが。

資産運用の格言に「一つのカゴに卵を乗せるな」という言葉があるように、基本的に長期の資産運用では日本のみならず世界の株式や債券へバランスよく投資する方がリスクが少ないと思います。

日本のGDP成長率は良くて1%〜2%です。IMFによる2023年までの予想GDP成長率は1%を下回ります。一方で世界平均のGDP成長率は3%台です。

いきなりGDP?と思うかも知れませんが、GDPって物凄く簡単にいうと、その国が1年間でどれだけの利益を上げたかなんです。なのでGDP成長率は利益がどれだけ伸びたか、つまり投資信託で言えば「年何%で運用出来たのか」と同じことなんですよね。

投資環境としても成長率1%前後の日本国内で3%の運用リターンを得るよりも、世界に投資して3%の運用リターンを得る方が難易度は低いでしょう。

したがって「ひふみ年金」へ投資する際は、一極集中ではなく資産分配の一つとして選ぶ事がポイントかと思います。

例えば、全世界の株式に投資をする際、世界株式と日本株の比率を8対2にしようと決めた場合、日本株への投資は「ひふみ年金」で行うという考え方です。

また、ひふみ年金は一括で購入するのではなく、毎月一定額を積み立てていく商品です。

値動きのある商品を毎月購入する方法を「ドルコスト平均法」と呼びますが、ドルコスト平均法の考えで言えば、ひふみ年金の基準価格が下がった時こそ投資家にとっては「ありがたい」です。

理由について詳しく知りたい方は「積立投資は本当に効果はあるのか?メリット・デメリットを検証」がオススメ!

参考:積立投資は本当に効果はあるのか?メリット・デメリットを検証

そう考えると、イデコで運用する場合の「今後の予想」というのは、実は意味がないのかもしれませんね笑

ひふみホルダーは現状「耐える」という選択肢が正解かと思います!

まとめ

最後までお付き合いいただきありがとうございました。

今回はイデコでも人気商品である「ひふみ年金」について、過去の実績による分析を中心に紹介させていただきました。

実績は申し分なく、アクティブ型のファンドの中でも非常に優秀なファンドであり、資産分配の選択肢の一つとして有力候補になるかと思います。

ひふみ年金に投資をしたいと思う方は、ひふみ年金を取り扱っている金融機関でイデコを申し込む必要があります。

参考までに購入できる金融機関を紹介しておきます。

- SBI証券

- 松井証券

- マネックス証券

- イオン銀行

- 住友生命保険

- 損保ジャパン日本興亜DC証券

- 大和証券

- 東海東京証券

- 野村證券

- 八十二銀行

- 百五銀行

- 福岡銀行

- 北陸銀行

- 北越銀行

おすすめは断然SBI証券です。

理由についてはこちら

参考:銀行員が伝えたい【イデコの失敗しない金融機関の選び方】

今までの内容では触れなかったですが、アクティブ型の商品を選ぶポイントとして実績による分析の他に、「運用会社の考え」というのも実は大切な要素かと個人的には思います。

参考までに、ひふみ年金を運用するレウス・キャピタルワークスについてまとめておきます。

・レウスキャピタルワークスについて

「資本市場を通じて社会に貢献する」という企業理念のもと2003年から投資信託や企業年金などの資産運用業を開始。

常に「変化」をし続ける資本市場において、「変化」チャンスと捉え時代と共に成長する企業に投資を行うと同時に、時代の変化に左右されず本質的に成長を続ける優れた企業を発掘し投資を行うことで、お客様の資産を守りながら増やすことを目指している運用会社。

現在運用している商品は4商品で、その運用資産合計は7,829億円。

ここ数年で運用資産が急増していることにより、会社の業績も好調。

平成30年3月末の決算では、売上高33億6400万円と前年比298%増加、経常利益11億2600万円と前年比548%増加していて、財務体質も良好です。

運用の姿勢として「市場変化に柔軟に対応する」「銘柄選定には定性分析も大切にする」ことに重点をおいている運用会社。

参考:ひふみ投信HP

会社の運用に対する考え方は非常にしっかりしていると感じます。特に実際に会社に足を運んでいるとう点が好評価です。

10倍株投資の代名詞として有名なピーター・リンチ氏も同じ事を言っています。

彼曰く「10倍株を発掘する上では、実際に足を運んで会社を見ることが大事。建物が一等地に立っていてピカピカだととても残念に思う。その会社は利益を産まない建物に沢山の投資をしていることになるから。」

というように、現場に足を運ぶことの重要性を説いています。

私自身も銀行業で企業に融資をする際は、特に経営者やそこで働く従業員、そして現場の整理整頓などがしっかりと出来ているかを確認するようにと上司に教えられました。

百聞は一見にしかずという諺さにもあるように、実際自分の目で見て肌で感じることは、その企業を理解する上で大きなアドバンテージになることは間違いありません。

ひふみ年金はインデックス型のファンドと比べると信託報酬が高いというデメリットは確かにありますが、運用に対する姿勢や理念から言えば、高い報酬を支払っても自分の資産を預けるだけの価値はあるのではないでしょうか。

以上、ひふみ年金に関する分析でした。最後まで読んでいただきありがとうございました!