アトフジ

アトフジ

イデコはどこの金融機関で申し込めばいんだろう?

取引銀行員の方がお勧めしてくれたけど、このまま入って良いのかな?

ネット証券って実際どうなんだろう?

こんな疑問に現役銀行員アトフジが正直にお答えします。

【本記事の内容】

- 金融機関選びが最も重要な理由

- 現役銀行員が「お近くの銀行」をオススメしない理由

- 正しい金融機関の選び方

- アトフジがオススメする金融機関

FP1級技能士でアトフジと申します。

2018年8月現在で加入者が100万人を超えたイデコ。

加入を検討する人が増える一方で、「どこの金融機関で申し込めば良いんだろう」と悩む方も多いかと思います。

結論から言うと、全てが完璧な金融機関はありません。

「あなたにとって最適な金融機関を選ぶ」

ということが正解です。

以上の認識のもと、正しい金融機関の選び方を解説していく訳ですが、まず一番最初にお伝えしたいことがあります。

お近くの銀行で申し込むのはオススメしません!

少々語弊がありるので補足しますが、現役銀行員だからこそ、もし自分がお客様の立場だったら間違いなく自分の銀行は選ばないという事です。

※私自身は泣く泣く自分の銀行でやっていますが笑 →H31.1に楽天証券へ移行

その具体的理由についても本記事で紹介させていただきますのでご興味ある方は是非一読を!

※金融機関の選び方に100%正しい方法はありません。あくまで実務と経験を通した個人的な意見であるため、金融機関の選び方の一つの基準として参考になればと思います。

気になるところだけ読みたい方

イデコでは金融機関選びが最も重要な理由

イデコでは金融機関選びは最も重要と言っても過言ではありません。

理由は3つあります。

【理由①】

加入する金融機関によって購入できる運用商品が異なる

例えば、イデコでは「ひふみ年金」や「セゾン・グローバル・バンガード」などの有名な投資信託商品がありますが、金融機関によってはこの2つを取り扱っておらず購入出来ないということが起こり得ます。

したがって、もし「この商品を購入したい」と言う強い思いがあるなら、その商品を取り扱っている金融機関で加入する必要があります!

【理由②】

取引金融機関の変更はデメリットしかない

イデコでは運用途中に取引金融機関を変更することが出来ますが、その際には変更手数料として4,320円の手数料が発生します。

そして変更の申請をしてから、実際に変更になるまでに約2ヶ月程時間が掛かり、その間のイデコへの拠出もストップしてしまいます。

拠出が減ってしまえば、所得控除できる金額が減り、せっかくの節税メリットが少なくなってしまいます。

さらに、変更する場合には「運用していた商品を解約し、一旦現金化」する必要がります。

これは、今まで運用していた商品は引き継げず、新しい金融機関で運用する商品を一括で購入して、また一から運用することを意味します。

何か問題があるの?と思うかもしれません。

基本的にはそこまでは神経質にならなくても良いですが、投資の相場は刻一刻と変化するもの。

一括購入するタイミングによっては、相場的に高いところで買ってしまい、買った後に大きく下げてしまうという可能性があるからです。

【理由③】

加入する金融機関によって管理手数料が異なる

金融機関に支払う手数料は「管理手数料」と言って、金融機関が独自に設定できる手数料です。

金融機関によって毎月0円〜500円の範囲で設定されていますが、断言します。

管理手数料は絶対に無料がいいです。

無料でも有料でも管理してくれる事に変わりはありませんし、有料だからといって付随するサービスもありません。

※保険会社などでは医療に関する無料サポート等のサービスを実施している先もあるそうです。

イデコの運用は基本的に長期運用です。

仮に40年間、毎月500円の管理手数料が引かれれば、24万円もの手数料を払うことになります!

たかが数百円、されど数百円です!

管理手数料が有料の金融機関を選んでしまうと、手数料分は確実に運用成果が下がってしまいますので注意が必要です。

以上、最初に加入する期間を間違えてしまうと、購入したい商品は無いのに、無駄に管理手数料は取られてしまい、いよいよになって変更しようと思っても手続き自体が面倒…

となりかねませんので、イデコでは入り口が非常に大切だと心得ましょう!

現役銀行員が「お近くの銀行」をオススメしない理由

検討する場合、真っ先に思いつく先として近くの銀行が上がると思いますが、個人的はオススメしません。

私が「お近くの銀行」をオススメしない理由は、正に先ほど挙げた3つ目の理由にあります。

「お近くの銀行」では多くの場合、管理手数料が200円〜400円程度に設定されているからです。

中には「無料」と謳っている銀行もありますが、2年間の期間限定だったり、資産残高や毎月の掛け金に条件があることがほとんどです。

例えばメガバンクである「みずほ銀行」

【管理手数料が無料となる条件】

A条件:資産残高50万円以上

B条件:毎月掛金1万円以上、イデコ専門ページでメールアドレス登録、SMARTFOLIO「DC」にて目標金額設定

AかBいずれかを満たした場合となっています。

※2018年10月31日現在

金融機関は銀行だけではありません。証券会社や生命保険会社、コミュニティーバンクと呼ばれる信用金庫や信用組合、多数の金融機関が取り扱っておりますが、ほとんどの場合は手数料は有料です。

先ほども申し上げましたが、手数料は払うだけデメリットで、特に見返りもありません。

めちゃくちゃ為になる投資助言とか、付加価値の高いサービスがあれば別ですが…

銀行が管理手数料をもらうのは、イデコが販売手数料0円の商品であり、信託報酬という手数料が非常に少な「儲らない商品」という裏事情からなので、そもそもサービス提供する余裕は無いのです。

イデコ公式HPでは全てのイデコ取り扱い金融機関の情報を確認出来ますので、興味のある方は是非お近くの銀行を調べてみてください!

「じゃあ結局どの金融機関ならいいんだ?」

と思う方がいらっしゃるかと思います。

一番最初に申し上げましたが、全てが完璧な金融機関はありません。

人によっては絶対に対面申込がいいと思う人もいれば、とにかく手数料が安ければそれでいいという方もいます。

最適な金融機関は、あなたが何を求めるかによって変わってくるのです。

しかし、数ある金融機関の中から自分にとって最適な金融機関を選べと言われても、自分の中で選ぶ基準がなければ決められませんよね?

そこで、以下の内容では、銀行員が「これだけは」知っておいた方がいい思う「正しい金融機関の選び方の基準」を解説します。

そして最終的に、私が「個人的に加入するなら」という視点でオススメの金融機関を紹介します。

正しい金融機関の選び方の基準

基準①:管理手数料が無料

もうお分かりかと思いますが、まず「管理手数料は無料」の金融機関を選ぶ事が絶対です。

しかも運用残高や期間などの制限もなく!

「そうは言っても、直接説明を聞きたい!」という方もいらっしゃるかと思います。

確かに、自分で勉強するよりも知っている人に話を聞いたほうが楽ですし理解も早いでしょう。

実際に、私も興味本位でライバル銀行の資産運用窓口に行って説明を受けたことがありますが、非常に丁寧に分かりやすく説明してくれます!

しっかり研修を受けており、さらに説明資料もカラフルで図が多く分かりやすいものが多いです。

特に、投資信託を考えている方は一度話を聞くと色々と勉強になるはずです。

対応してくれる銀行員には申し訳ないですが「話を聞くだけ」ならお近くの銀行もメリットはあります。

しかし購入するなら間違いなく手数料無料です!!

もしあなたが節税目的だけのために、「預金」で運用を考えているなら尚更です。

「運用中のアドバイスもしてくれるんでは!?」

と思う方もいるかもしれませんが、正直申し上げますと「期待しない方がいい」です。

そもそも、銀行は代理店です。投資信託の商品設計や運用は「投資信託会社」が行います。

したがって銀行員は商品の中身はあまり詳しくありません。

さらに加入した後のあなたの運用状況も、管理会社が別にあるため銀行員は確認するにはちょっと手間が掛かります。

しかも銀行員には販売ノルマがあり「獲得する事」が何よりも大事。

アフターフォローをしたくても次なる獲得へ時間を割かなければいけないため、アドバイスしたくて知識的にも時間的にもしにくい現状があるのです。

また細かい話ですが、イデコを販売している金融機関には「受付業務を受託している金融機関」があります。

この金融機関においては「受付業務」しか出来ないため、イデコの個別商品の説明自体ができないので、余計に注意が必要です。

基準②:将来積立金を受け取る時「併用」を選択可能であること

将来、積み立てた年金資産を受け取る際は方法が3つあります。

・一時金受け取り

・年金受け取り

・一時金と年金の併用

併用とは、年金でもらっておいて途中で一時金として請求できるイメージです。

基本的に一時金受け取りが多い傾向にあるイデコですが、お勤め先にしっかりした退職金制度がある方は、受け取り時の税金対策として「併用」を選択できると心強いです。

理由についてはこちら

参考:

※退職金のない会社員や個人事業主、パート・主婦の場合は殆どの場合一時金で問題ありません。

ほとんどの金融機関では3パターンの受給方法を選択できるのですが、中に併用が出来ない金融機関もあるので、加入する前にコールセンターに確認しておくことをオススメします。

基準③:自分に合った申込方法

個人的には面談不可でもいいのですが、どうしても対面で説明を受けたいという方もいらっしゃるかと思います。

実際に説明を受けた方が、質問もできますし理解度も高まりやすいのは事実でしょう。

参考までに手数料無料で面談可能な金融機関を上げておきます。

・大和証券

・野村證券

・みずほ銀行 ※条件あり

・イオン銀行

イオン銀行は受付金融機関であり個別商品の説明は受けられないので注意が必要です

※2018年11月5日現在 イデコ公式HPより調査

面談不可はつまりネット証券で申し込みということ。

- SBI証券

- 楽天証券

- マネックス証券

- 松井証券

この4社は、管理手数料が無料でかつ「低コスト」な商品を揃えているので人気の高いネット証券です。

以上3つが「これだけは」と思う基準です!

※もし運用商品として投資信託の購入を考えている方は、投資信託についての理解も必要です。

詳しく知りたい方はこちら

参考:投資信託入門!仕組みや覚えるべき専門用語を分かりすく解説!

アトフジがオススメする金融機関

私がオススメする金融機関は「楽天証券」か「SBI証券」です。

僕自身は「楽天証券」を利用しています。

あくまで個人的な意見ではありますが…

管理手数料が無料なのは大前提として

一番の理由は、取り扱っている商品数と運用情報データの豊富さです!

通常、取扱商品数は12個〜25個くらいの金融機関が多いですが、楽天証券は30個、SBI証券にいたってはオリジナルプランとセレクトプランそれぞれに35個と非常にバラエティ豊富です。

※2018年10月末現在。

「取扱商品の数が多いと、迷ったり、良くない商品を選んでしまう可能性もあるため初心者には向かない」という声もありますが、良くない商品の見分け方については実は簡単な方法がありますし、少しでも勉強して、沢山ある商品からイデコの運用に適した商品を選ぶ力を付ければ良いだけです!

やはり選択肢を広げるという意味で取扱商品は少ないよりは多い方がいいと思います。

あと、SBI証券は「ひふみ年金」「ぜゾン資産形成の達人」等、魅了的なアクティブファンドを取り扱っている点が個人的に高得点です。

さらにSBI証券の運用情報データ量は群を抜いて豊富です。

理由は投資信託専門サイト「モーニングスター」と業務提携しており、商品を選択する画面で「モーニングスター」の情報を直接確認することが出来るからです。

モーニングスターのホームページを見れば必要な運用情報データは得られるため、SBI証券じゃなくてもいいんですが、「いちいちホームページへアクセスして調べる」という手間がかからないのは予想以上にありがたいです。

楽天証券も今一歩というところではありますが、情報量としては他社よりも充実していることは間違いありません。

イデコ公式サイトで、金融機関の使い易さランキングでは、実はこの2社は低い位置にいるのですが、きっとネット専門で対面不可という点が使い易さのイメージを下げているのでしょう。

ここまで話すと、SBI証券で良いじゃん!?と思うかもしれませんが、SBI証券は唯一注意点がああります。

それは、受け取り時の方法に「併用方式」がないという点です。

基本的には一時金か年金受け取りのどちらかを選ぶことになります。

ただ、裏技もありまして最初に年金受け取りを選択しておいて、例えば5年後などに残りの資産を一時金で受け取るとう方法でなら併用方式も可能です。

60歳到達時点で「一部を一時金で受け取り、残りを年金受け取り」という併用方法は出来ないことを頭に入れておく必要があります。

この点だけ押さえていただき、問題ない!という方はSBI証券が現時点ではオススメです。

私がこの結論に至るまでには、管理手数料が無料の金融機関を見つけ出し、各社のホームページや運用商品を実際に比較検討しています。

参考までに調査したデータを紹介させていただきます。

管理手数料の金融機関を調査したところ10社ありました!

その内、対面可の金融機関は4社、対面不可は6社でした。

それぞれに分けて載せておきます。

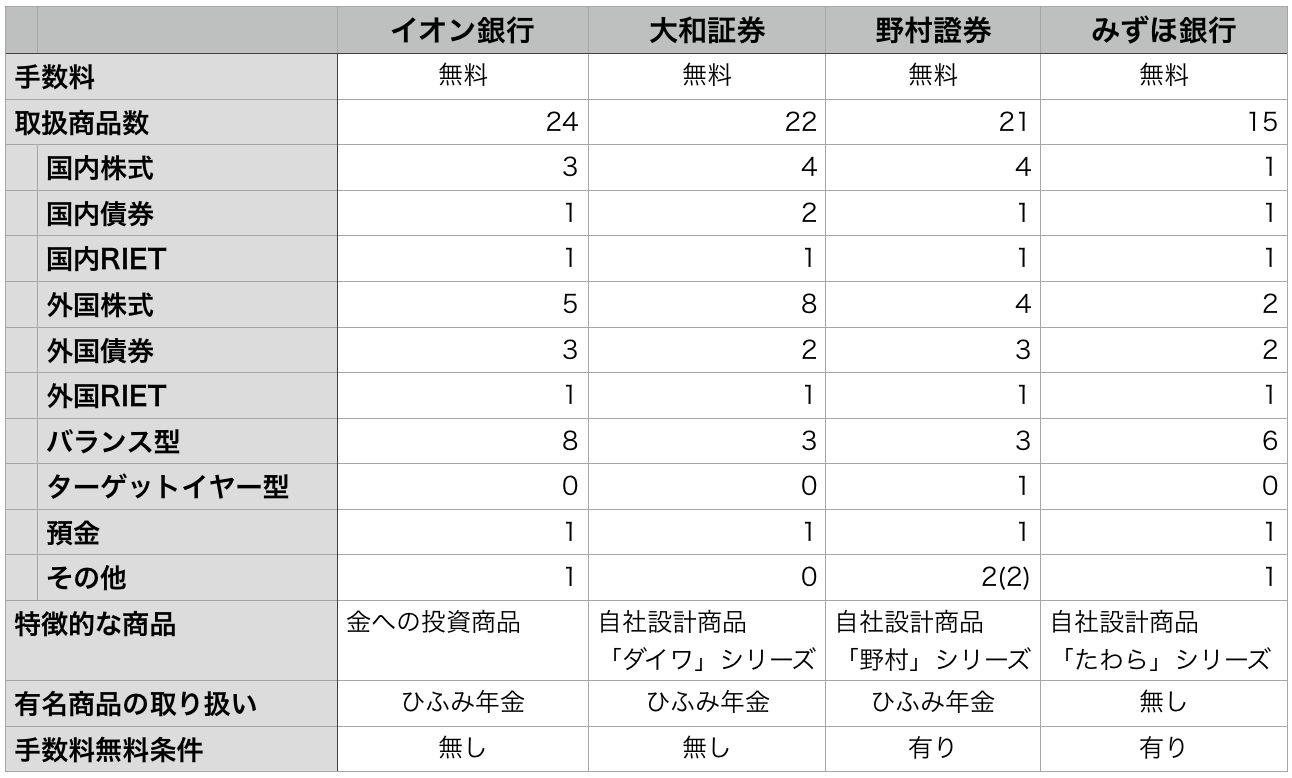

【対面申込可、手数料無料の金融機関】

対面可能な金融機関では、無条件で手数料無料なのはイオン銀行と大和証券ですが、イオン銀行は受付専門機関のため個別商品の説明ができません。

したがって、最もオススメできるのは大和証券です。と言いたいところですが、実は多くの方が選択する「バランス型」というカテゴリの投資信託に掛かる運用コストがかなり高めな点が要注意です。

その点、みずほ銀行は取り扱い商品数は少ないものの、全ての商品の運用コストが最低水準です。

アセットマネジメントOneという投資信託会社が設計している「たわら」シリーズは、低コストの運用商品としても有名です。

手数料無料の条件は有るものの、毎月掛け金1万円という条件が満たせれば、あとは比較的簡単な条件のため心配入りません。

もし私が対面で申し込むなら「みずほ銀行」を選びます。

対面可能な金融機関を徹底調査した記事がこちら!

【iDeCo】ネット証券以外に手数料無料で店頭窓口OKなトコってないの?

【iDeCo】ネット証券以外に手数料無料で店頭窓口OKなトコってないの?

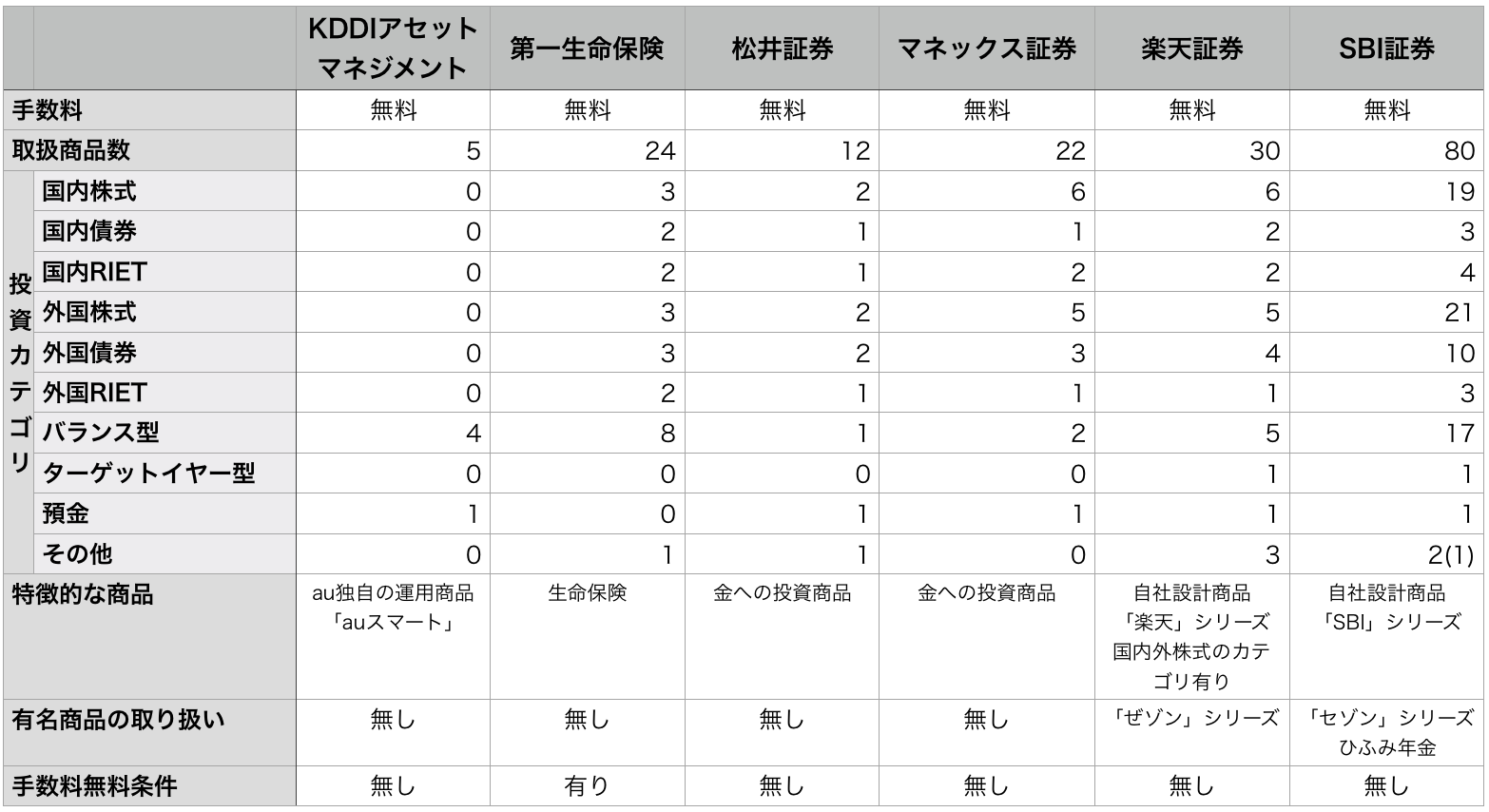

【対面申込不可、手数料無料の金融機関】

対面申込不可の金融機関については楽天証券とSBI証券の2強です。

理由は先述した通り、豊富な取り扱い商品と運用商品データです。

今後、個別の金融機関についての詳細なレポートをまとめていく予定なので、是非参考にしていただければと思います。

以上、かなり個人的な意見も述べさせていただきましたが、銀行員が知られたくない「失敗しない金融機関の選び方」をご紹介させていただきました。

金融機関の選び方に絶対の正解はありませんが、最適解というものはあると思います。

たくさん金融機関があってどうしよう…と悩み検討する期間も大事かと思いますが、いつまで経っても始められないのも勿体ない話です!

もし、将来の受け取り方法にこだわりがなければ「SBI証券」に決めても正直いいと思います笑

是非、今回ご紹介した最低限の基準を参考にしていただくことで、あなたにとって最適な金融機関が見つかればそれ以上の喜びはありません。

最後まで読んでいただきありがとうございました!