アトフジ

アトフジ

SBI証券のイデコ、バランス型商品で運用しようと思っているけど、どれがいいか分からない。

候補はいくつかあるけど、決め手がわからない。

それぞれのバランス型の特徴を知りたい!

こういった疑問にお答えします。

【本記事の内容】

- オススメ商品の紹介

- 8商品についての紹介

- 各バランス商品をリスク順に整理

- 好みのバランス型商品がなかった方へ

こんにちは。1級FPのアトフジと申します。

今回は「SBI証券セレクトプランのバランス型商品」に焦点を当て、全8商品の詳細データを踏まえながら「オススメ商品」を紹介します。

バランス型投資信託は、複数の資産へ投資することによるリスク分散の効果や、購入後の資産バランスの調整(リバランス)の手間がかからないということで、イデコの運用にバランス型投信を考えている方は多いと思います。

ちなみに、SBI証券のイデコ(セレクトプラン)ではバランス型の商品が8本!

株式型の商品と比べれば少ない本数ではありますが、バランス型といっても実は各商品で全く違った運用方針をとっています。

知らずに買ってしまうと「思った以上にリスクを取っていた…」という事にもなりかねません。

本記事では、「各商品の特徴・リスク・運用の安定性」を中心に全商品について触れながら、個人的なオススメ商品を紹介しています。

是非、商品選びの参考にしていただけると嬉しいです。

※あくまで一人の投資家としての意見で将来の利益を約束するものではない事をご了承ください。

スポンサーリンク

気になるところだけ読みたい方

【イデコ】SBI証券のセレクトプランでおすすめの商品は!?バランス型編

結論から申し上げます。僕がオススメするバランス型の商品は以下の2商品です。

- eMAXIS Slim バランス(8資産均等型)

- セゾン・バンガード・グローバルバランスファンド

選定基準について解説します。

商品の選定基準

今回の運用商品を選ぶにあたっては下記の4つの基準をもとにしています。

- 信託報酬が出来るだけ低い

- 純資産30億円以上

- 資金流入が安定しているか

- 過去の運用成績が良い

・信託報酬が出来るだけ低い

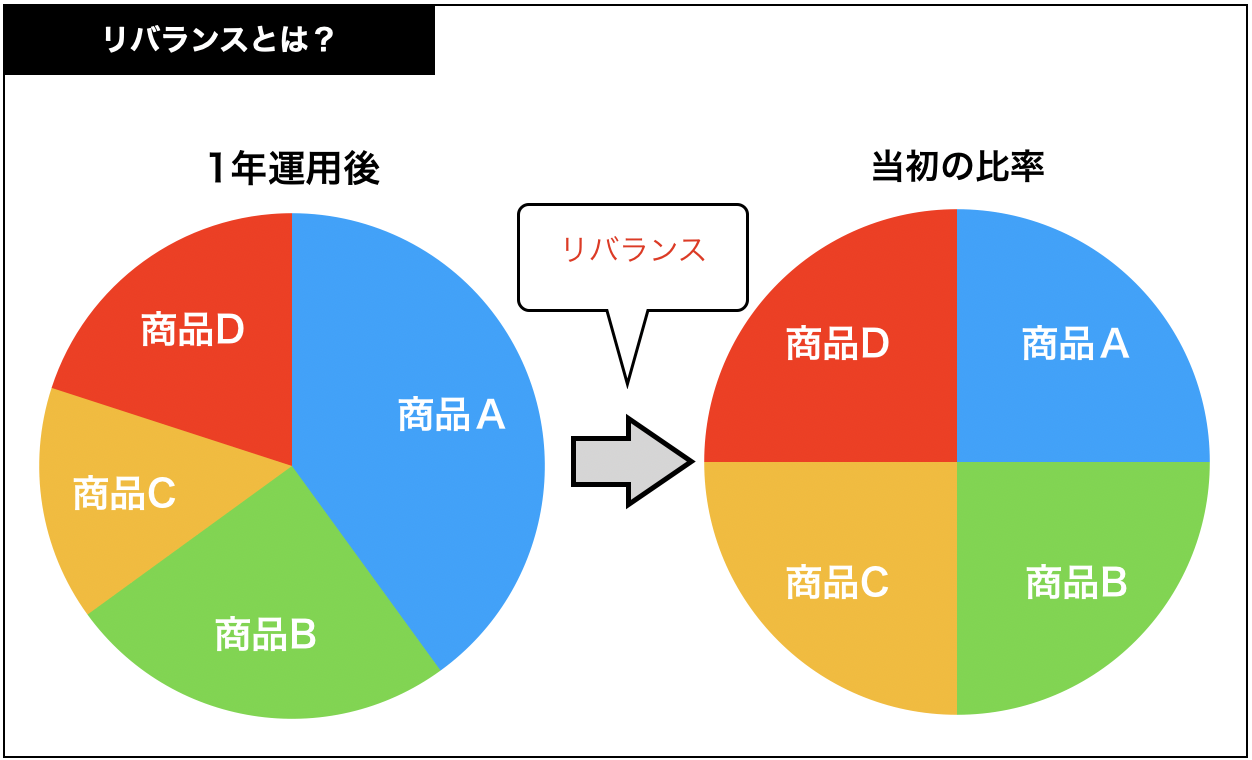

バランス型の運用商品は、複数の資産を組み合わせて運用する商品です。

運用会社の方で、組み合わせた資産を定期的(月に1回程度)にリバランスしてくれるというメリットがある反面、運用に手間がかかるため、信託報酬というコストが高くなりがちです。

<リバランスのイメージ図>

信託報酬は運用資産から、販売会社や運用会社へ支払う手数料のため、できるだけ低い方が好ましいです!

・純資産が30億円以上

純資産額は、その商品が長期・安定して運用することができるかどうかを図る指標になります。

一般的には30億円以上あれば安定した運用が可能と言われています。

仮に純資産が減っていくと「繰上償還」となり、有無を言わさずその時の時価で資産が現金化されて戻されてしまいます。

せっかく年金原資として長期運用のつもりでイデコに入ったのに繰上償還されては元も子もありませんからね。

交付目論見書に繰上償還の条件も記載されていますので、投資する前に一度確認するといいでしょう。

・資金流入が安定しているか

純資産が今は厚くても、その商品に掛け金を拠出する人が少なかったり、スイッチングによる解約が相次げば、純資産額は減っていき繰上償還となる可能性があります。

そのため安定して商品に投資資金が流入しているかの確認は必須で、可能であれば常に流入が続いている状況が好ましいです。

・過去の運用成績が良い

過去の運用成績とは、具体的には短くとも3年間、出来れば10年間での運用成績を指します。

特にインデックス型のファンドでは同じ指数を参考に運用商品を選んでいるため、その中で過去の運用成績が他商品と比較して良かったということは、その商品を運用している運用部門の地力が強いと言えるでしょう。

とはいえ、過去の運用成績が将来の運用成績を約束する訳でもないので、4つの基準の中では優先度は低いです。

以上の4つに基準から総合的に判断して2商品を選定しています。

より詳しく知りたい方はこちらの記事を参考にしてください。

参考:「買ってはいけない投資信託」を判断する4つの基準【初心者向け】

では早速オススメ商品について解説していきます。

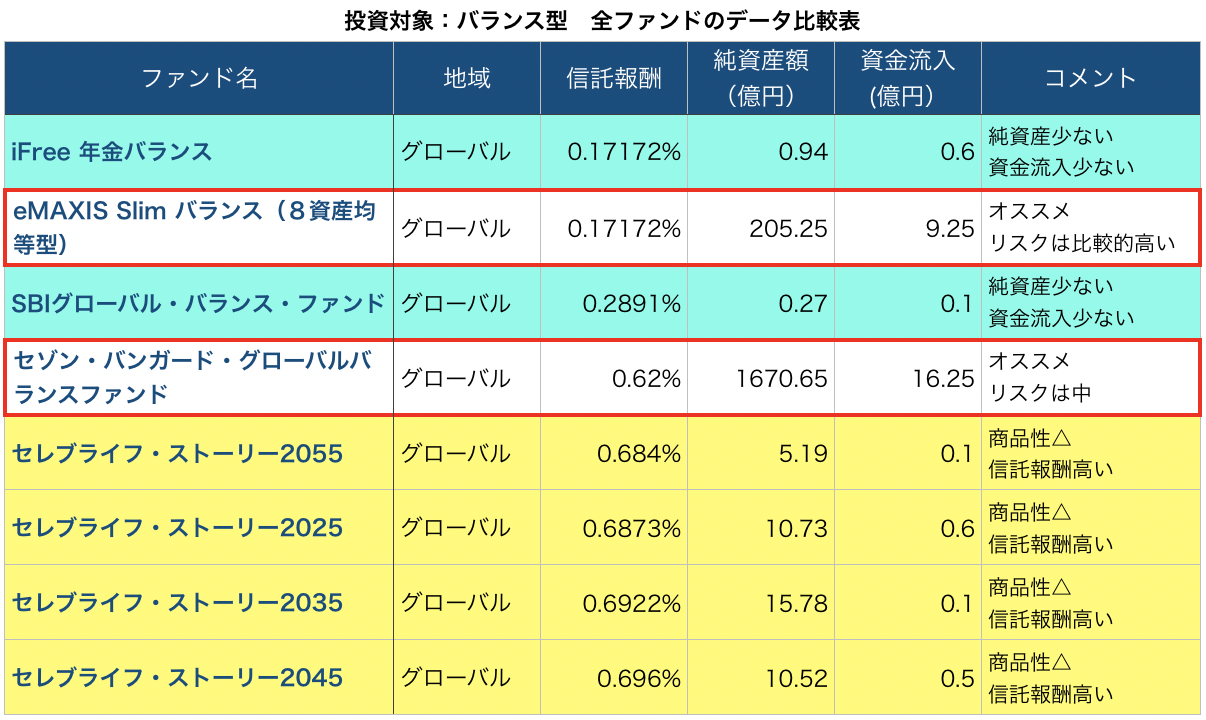

下記の表はオススメ商品を選択するにあたって作成した全商品の比較データです。

データ元:SBI証券イデコ|取扱商品一覧(2019年1月31日現在)

純資産・信託報酬・資金流入金額を比較できる表となっています。

この8商品の中でオススメの商品は「eMAXIS Slim バランス(8資産均等型)」と「セゾン・バンガード・グローバルバランスファンド」と言えます。

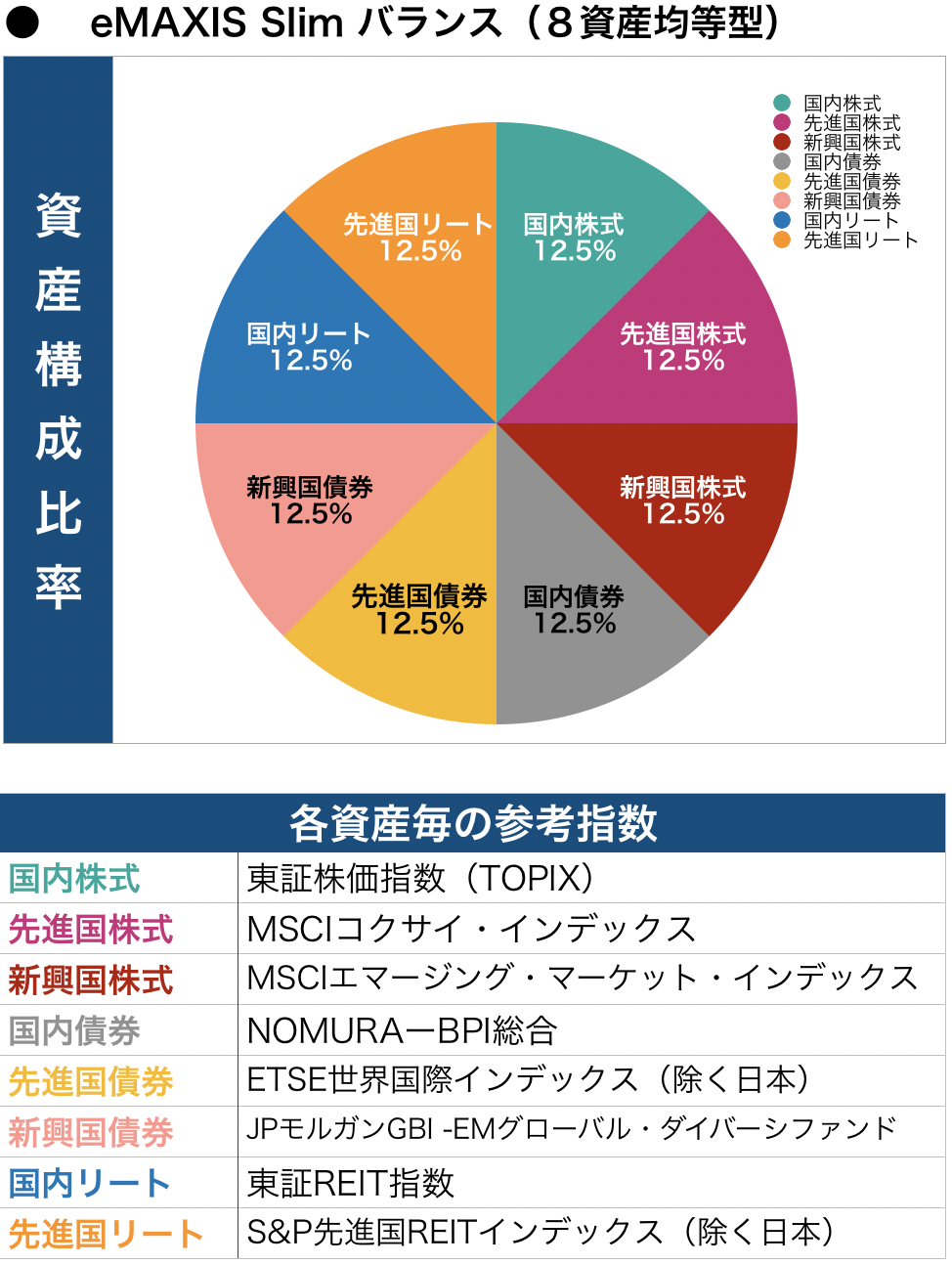

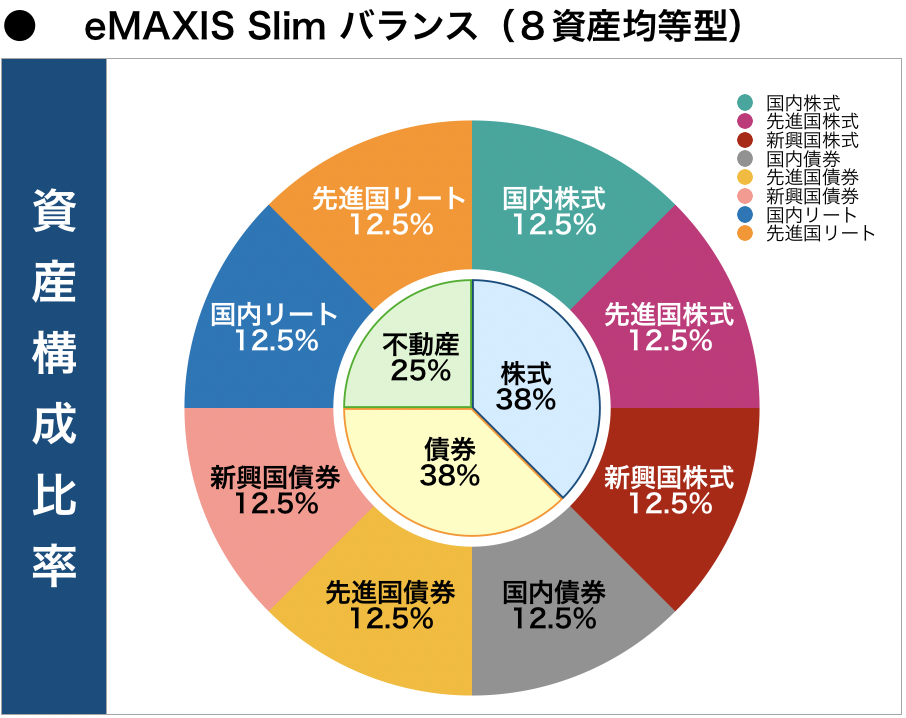

eMAXIS Slim バランス(8資産均等型)

間違いなくダントツでオススメできる商品と言えるでしょう。

「圧倒的な信託報酬の低さ」と「不動産や新興国へも投資ができる」非常に魅力的な商品です。

【選定理由】

・信託報酬が0.17172%以下と全商品中で最も低い

・不動産(リート)や新興国の株式、債券へも分散投資ができる

・純資産205億、直近の資金流入9.25億と安定性も◎

ちなみに、本商品の信託報酬はファンドの総資産額に応じて信託報酬がお得になる仕組みになっています。

| ファンドの総資産額 | 信託報酬率 |

| 500億円未満の部分 | 0.159%+消費税 |

| 500億円以上1,000億円未満の部 | 0.154%+消費税 |

| 1,000億円以上の部分 | 0.149%+消費税 |

【資産構成および各資産の参考指数】

バランス型の商品を選ぶにあたっては、資産構成を把握することは非常に重要です。

資産構成によってリスクの大きさが全然異なってくるからです。

・eMAXIS Slimバランス型の資産構成

【資産別比率】

株式:37.5%

債券:37.5%

不動産:25%

【通貨別比率】

日本円:37.5%

先進国通貨:37.5%

新興国通貨:25%

資産別で見ると、株式+不動産で75%を占めており、株式には値動きが大きい「新興国株」も含まれています。

通貨別に見ても、先進国+新興国で62.5%と半数以上を占めているため、為替レートの変動も受けやすい資産構成です。

したがって本商品を選ぶ際の注意点はこちら。

【注意点】

バランス型と言いつつも、値動きの大きい資産が多く、外国通貨も多いため「リスクは高い」

→同じ資産構成のリーマンショック時の下落幅は約36.2%

つまり、幅広い資産へ低コストで分散投資できる点では非常に魅力ですが、リスクは比較的高いため、「リスクを抑えるために」という理由でバランス型の投資信託を選ぼうとしている人には向かない商品です。

逆に、「外国株式100%ほどのリスクは取れないけどある程度のリターンを得たい」と思っている方には最適の商品かと思います。

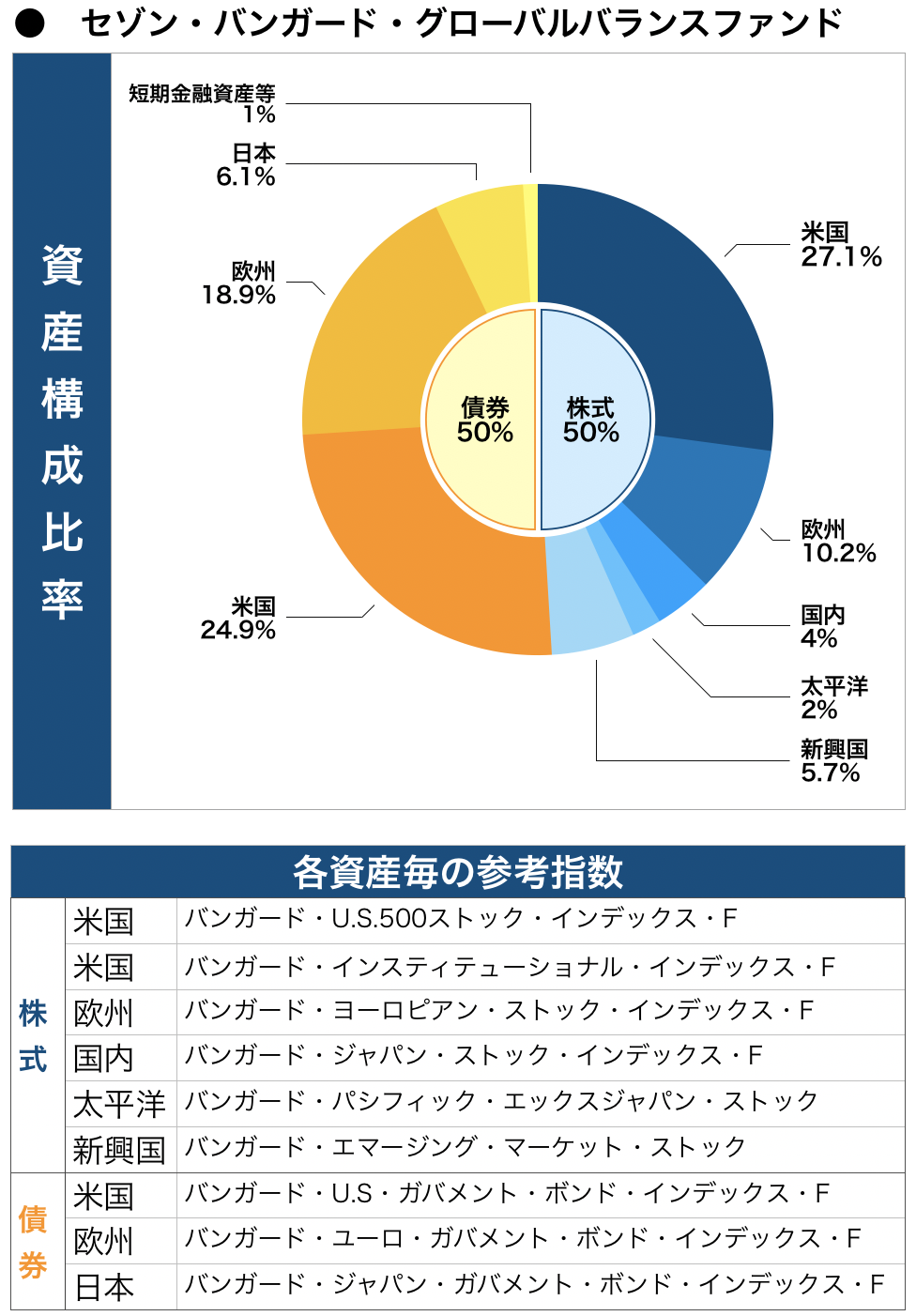

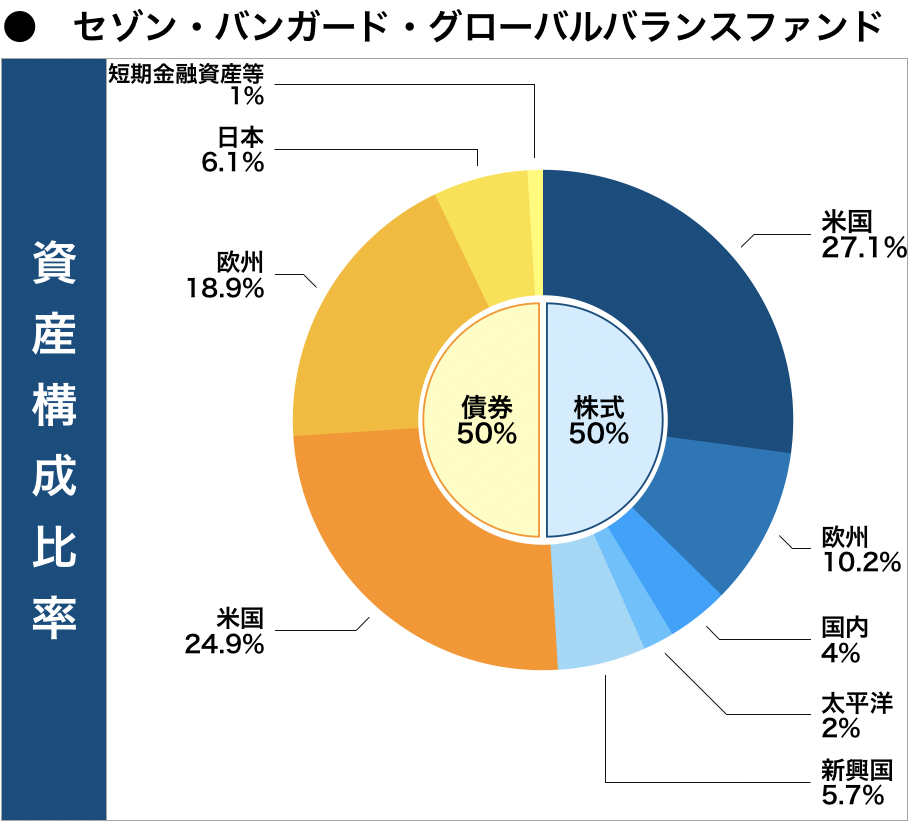

セゾン・バンガード・グローバルバランスファンド

2つ目のおすすめ商品は「セゾン・バンガード・グローバルバランスファンド」です。

若干信託報酬が高い点は悲しいですが…純資産残高・資金流入・過去の実績は確かな商品です。

【選定理由】

・純資産残高1670億円、直近の資金流入16.25億円と他7商品を圧倒している。

・「株式50%:債券50%」とシンプルな資産構成である程度リスクを抑えた運用が可能。

・バンガードのインデックスファンドで構成されており、圧倒的な分散投資が可能。

・過去10年間の実績は年率7.19%とカテゴリ平均を1.89%上回っている

【資産構成および各資産の参考指数】

注目するべき点は、各資産が「バンガードのインデックスファンド」で構成されている点です。

バンガードは世界最大級の運用会社であり、ローコスト・ハイクオリティー運用のリーダとして存在している運用会社です。

インデックス・ファンドの世界シェアはNO.1であり、本商品はそのバンガード社が運用するインデックスファンドへ投資をしているので投資先の安定性は間違いなくトップクラスと言えるでしょう。

ちなみに、資産構成比率は「世界の市場規模」に合わせた資産構成比率になるように調整されています。

「株式50:債券50」という比率は保ちならが、将来的な市場規模の変化にも柔軟に対応していく点も本商品の大きな特徴と言えます。

市場規模に合わせた投資=本当の意味での「全世界へ投資」

を実現している商品です。

※他商品で組み込まれている代表的なインデックス指数(MSCIコクサイやETSE国際債券インデックス)はアメリカや欧州の比率が高く市場規模に合わせる事は難しいです。

市場規模に合わせた投資が正解かどうかは別にしても、この商品一つで世界全体に投資できる点は大きな魅力だと個人的には思います。

ただ、市場規模に合った資産構成を実現するためには一つデメリットがあります。

本商品は市場規模に合わせるために、本商品を通してさらにバンガードのファンドを購入する仕組を取っています。

この仕組みを「ファンド・オブ・ファンド」と言います。

ファンド・オブ・ファンドの弱点としては、購入先のファンド(バンガードインデックスファンド)へも信託報酬を支払う必要があるため、結果的に信託報酬が高くなってしまう傾向があるのです。

本商品の信託報酬が0.62%と高い要因の一つは「ファンド・オブ・ファンド」という運用方法を取っており、市場規模に応じて資産構成を微調整する手間が発生するからです。

・セゾン・バンガード・グローバルバランスFの資産構成

【資産別比率】

株式:50%

債券:50%

【通貨別比率】

日本円:10.2%

先進国通貨:84.1%

新興国通貨:5.7%

資産別で見れば株式と債券が半々。新興国の比率が少ない点や、値動きが大きい不動産(リート)が含まれていないため、先ほどのeMAXIS Slim バランスよりリスクは低いと言えます。

ただ、通貨別で見ると日本円が10.2%と少なく為替レートの影響を受けやすいため、そこまでリスクが低いとも言えません。

【注意点】

・資産構成的には株式50:債券50ですが、通貨で見れば約9割は外貨。

トータルで考えたリスクはeMAXISよりは低いものの「中程度のリスク」はあります。

→ちなみにリーマンショックがあった1年は約35.6%の下落。

・信託報酬は0.62%と高め

繰り返しにはなりますが

本商品は「この商品1本で全世界の市場規模に沿った分散投資ができる」点と「将来の市場規模の変化にも柔軟に対応してくれる」点が最大の特徴と言えます。

信託報酬は高めですが、この特徴に魅力を感じる方や、eMAXIS Slim バランス(8資産均等型)より少しリスクを抑えた運用をしたいと思う方にオススメできる商品です。

ちなみに信託報酬は高めですが、過去の実績はカテゴリ平均と比べても優れていますので安心してください。

参考:モーニングスター|セゾン・バンガード・グローバルバランスF

スポンサーリンク

購入するのにはおしい2商品

これから紹介する2商品は「純資産額」や「資金流入」が乏しく、商品の安定性の面で不安があるために、購入対象として「非常に惜しい」商品と言えます。

中身な全然悪くありません!

資産構成を踏まえながら簡単に紹介します。

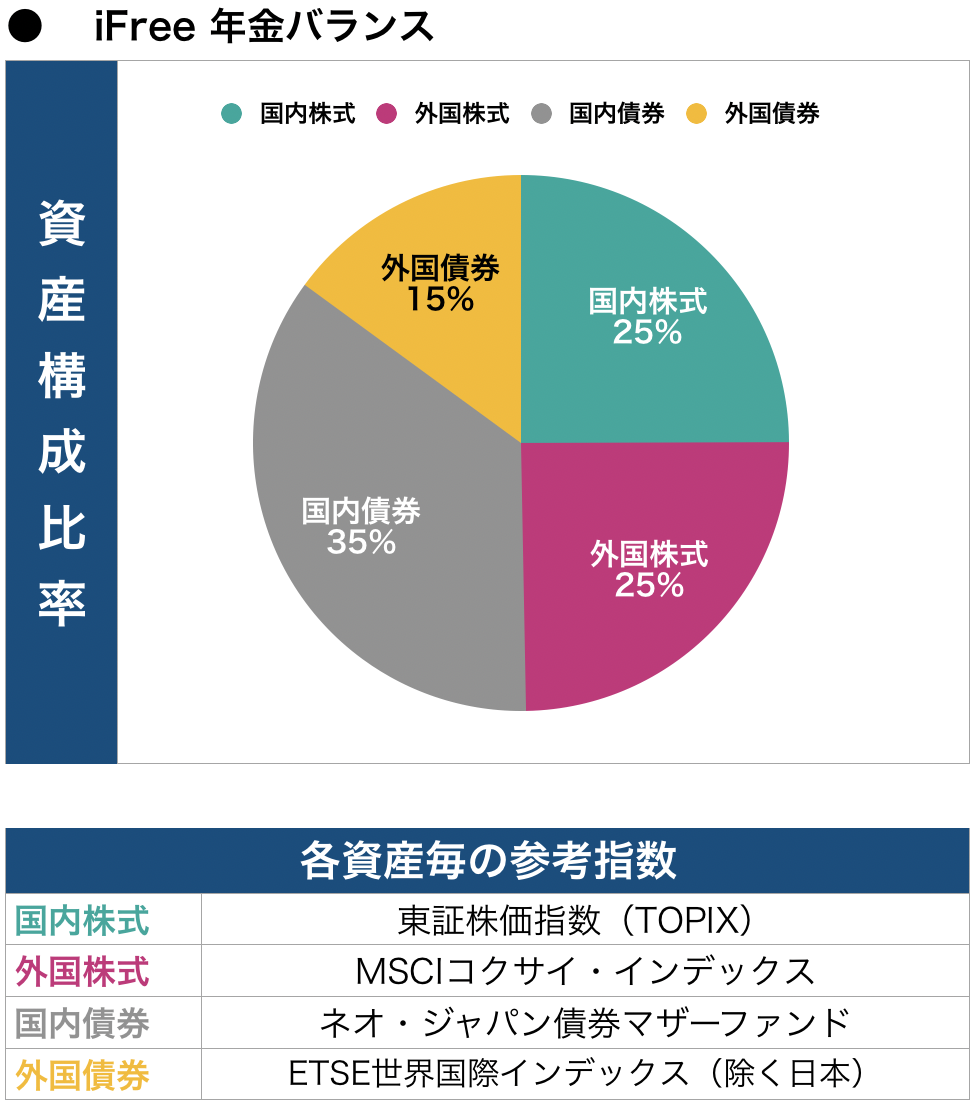

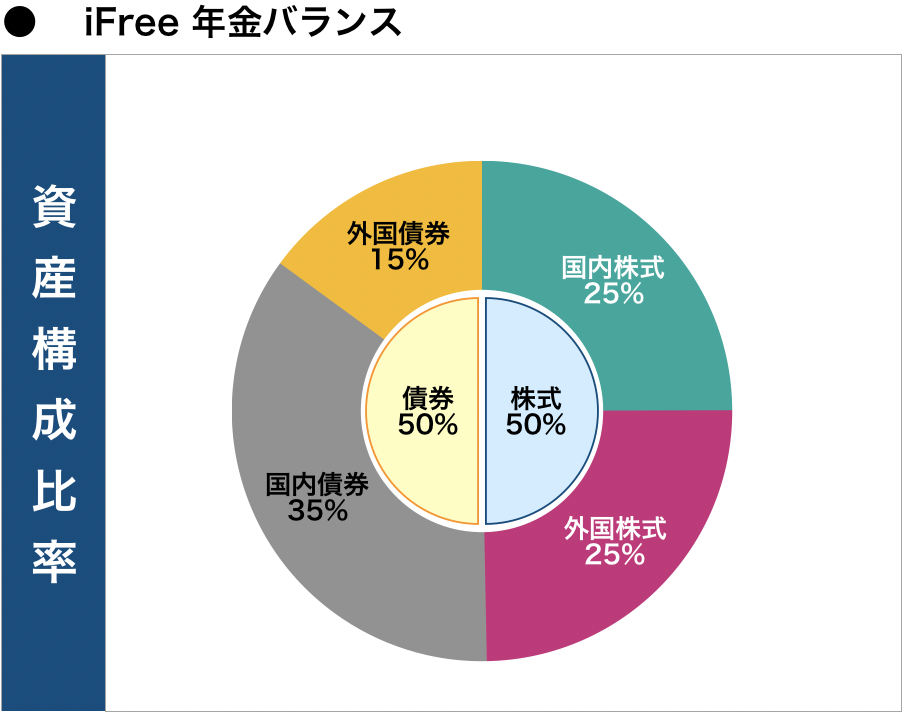

iFree 年金バランス

信託報酬はeMAXIS Slim バランス(8資産均等型)と同じ0.17172%以下と最も低いです。

そして最大の特徴は資産構成です。

本商品の資産構成は「年金積立金管理運用独立行政法人(GPIF)」の基本ポートフォリオに近づけることを目標としています。

基本ポートフォリオの考え方

年金積立金管理運用独立行政法人は「長期的な観点から安全かつ効率的な運用」を行うため、各資産を組み合わせた資産構成割合を「基本ポートフォリオ」として定めます。

引用:年金積立金管理運用独立行政法人HPより

つまり「長期的な観点から安全かつ効率的な運用を行う」ことが本商品の運用方針といえます。

【資産構成および各資産の参考指数】

非常にシンプルな資産構成です。

・iFree年金バランスの資産構成

【資産別比率】

株式:50%

債券:50%

【通貨別比率】

日本円:60%

先進国通貨:40%

リスクの観点からも、日本円の比率が多く、かつ国内債券の比率が35%高いため、SBI証券のバランス型商品の中では最もリスクが低い商品と言えます。

リスクを抑えて安定した運用をしたいと思う方には最適の商品ですが、純資産残高は0.94億円と1億円にも届いていません。

直近の資金流入も0.6億円と少ないため「安定性には不安」があるでしょう。

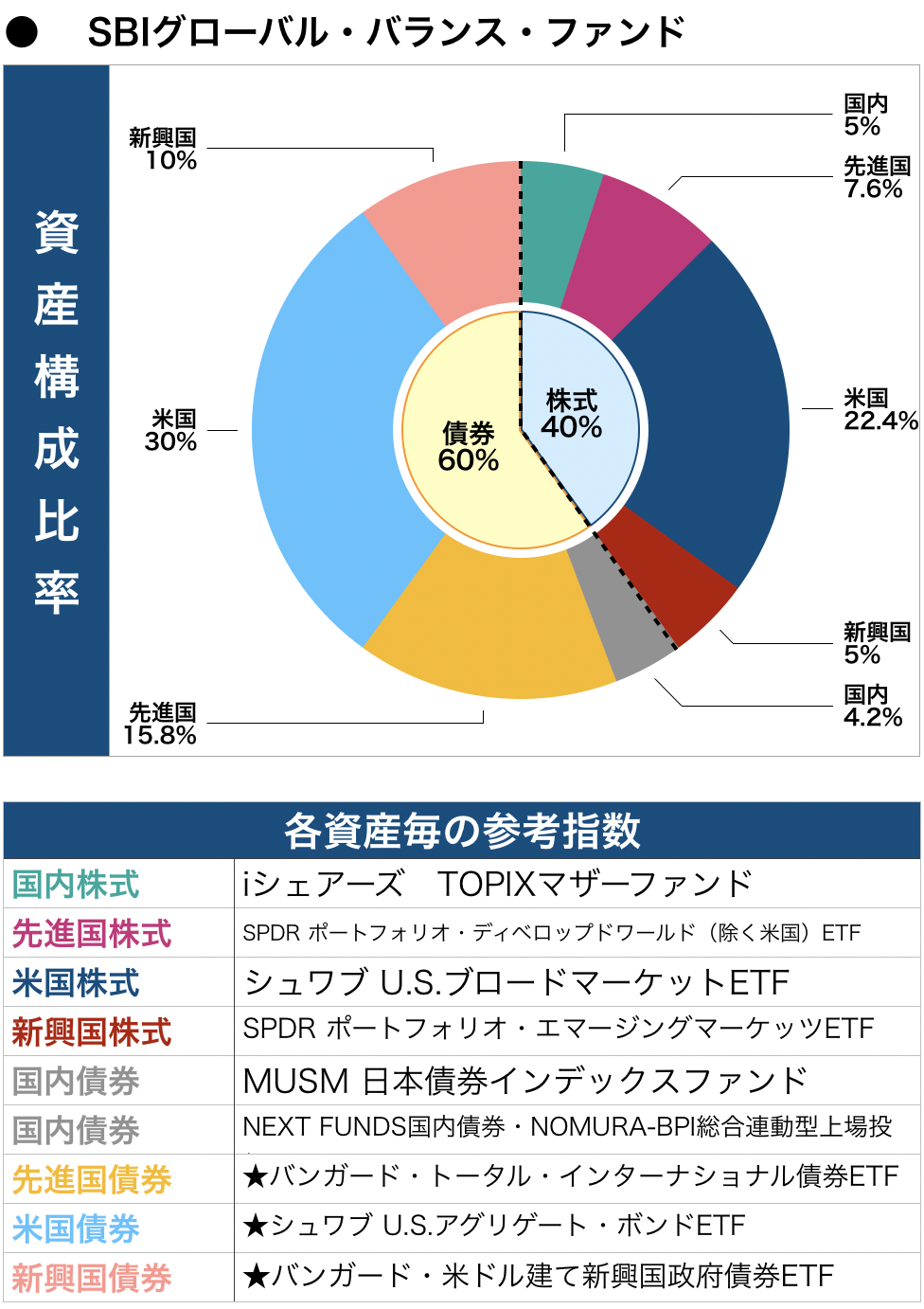

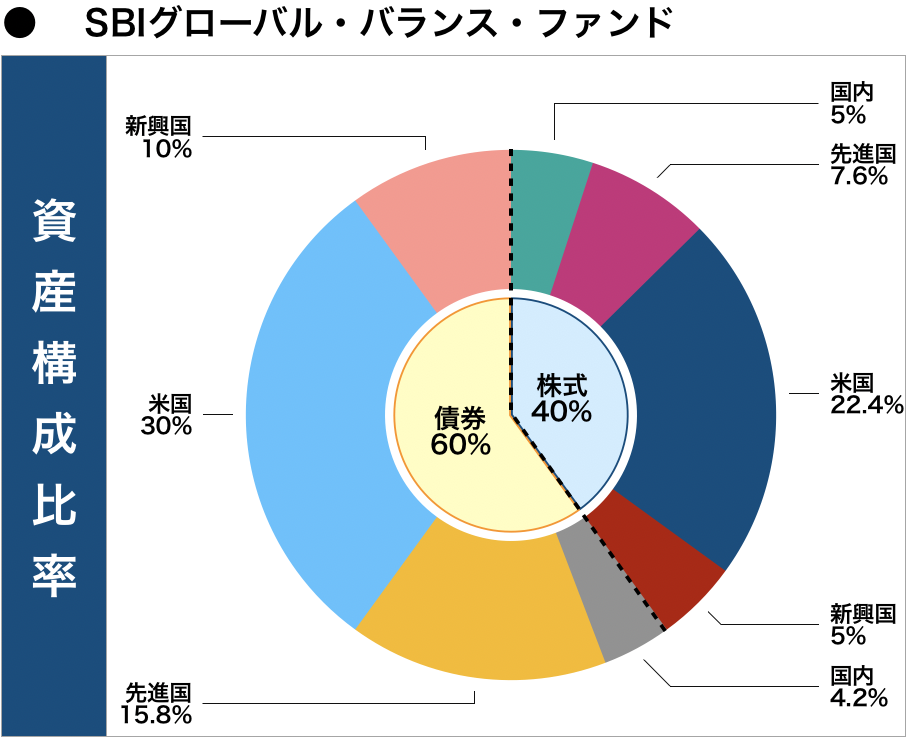

SBIグローバル・バランス・ファンド

本商品も、純資産残高が0.27億円、直近の資金流入が0.1億円と、多くに投資家から全然選ばれていない状況です。

資産構成の考え方は以下のよう説明されています。

「株式40:債券60」を維持しながら、リスク・リターンの最適化を考慮した上で、投資対象国・地域の投資比率を決定するものとします。

見るところ、セゾン投信とまではいきませんが「比較的、市場規模に近い資産構成」をとっていると思われます。

さらに先進国債券・米国債券・新興国債券は「為替ヘッジ」といって為替変動を抑えたETFが組み込まれています。

したがってセゾン投信のように「全世界の市場規模に沿った分散がしたい!」「けどリスクはそこまで取りたくない!」と思う方には最適な商品だと言えます。

これだけ複数数のETFへ投資をしている割に、信託報酬は0.2891%と低く良心的です。

資産構成的にも、個人が個別の商品を買って再現するのは難しいですし、是非、eMAXIS Slimやセゾン投資に次ぐ3つ目の商品として成長してほしいと思います!

ただ、現状は安定性にかなり不安が残るため投資するのは様子を見た方がいいと思います。

一応、今まで紹介した4商品についてリスクの高い順に並べましたので、比較資料として活用してください!

最もリスクが高いがリターンが狙える

比較的リスクは高いが安定したリターンが期待できる

セゾンよりリスクは低いが、その分期待リターンも少ない

4商品の中で最もリスクが低く、得られるリターンも少ない

あえて購入する必要のない4商品

あえて購入する必要のない商品は「セレブライフ・ストーリー」シリーズの4商品です。

この商品はバランス型の中でも「ターゲットイヤー型」に分類されます。

ターゲットイヤー型とは?

定められた年をターゲットして、株式中心の積極的な運用から債券中心の安定的な運用へ資産配分を自動的に変更していく投資スタイル。

例)セレブライフ・ストーリー2055の場合

2055年をターゲットイヤーとし、資産配分を調整していく

当然、投資家の年齢によりリスク許容度は変わってきます。

若い世代の方が、退職するまでに得られる労働収入が多いためリスクをとった運用が可能だと言われています。

逆に退職に近い世代の方は、労働収入に限りがあるため大きなリスクを避けた方がいいと言われます。

この観点から考えれば「ターゲットイヤー型」は悪くありませんが、そもそも世界の景気は刻々と変化し、いい時と悪い時を繰り返す循環サイクルです。

「一時的に損をしても長期的に保有し続けていれば回復する」という状況は資産運用ではよくあることです。

なので投資する指針として「年」をターゲットにするのは少し違うのかなと個人的に思います。

もし仮に、ターゲットイヤーにより「損した状況で安全資産の債券へ切り替わってしまった」場合、その後にくる上昇相場に乗っかることができなくなっていましますから!

信託報酬も0.6%後半のため決して低くありません。

したがって、もし仮に「ターゲット型」の考えのように、自分の年齢によって若干は資産構成を変えていきたいと考える人は、これから紹介する「個人で複数の商品を購入して再現する」ことをオススメします。

複数の商品を組み合わせ自分好みのバランス型を作る

もし、今までの商品紹介の中で「自分の考えにあうバランス型の商品がない!」と感じた方は「個別に複数の商品を組み合わせ」自分好みのバランス型ポートフォリオを組むことをオススメします。

幸い、SBI証券セレクトプランの商品は、各資産とも最低コストの商品が揃っています。

※国内債券だけが最低コストではありませんが、微々たる差です。

国内株式

eMAXIS Slim 国内株式(TOPIX)

先進国株式

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

eMAXIS Slim 先進国株式インデックスファンド

新興国株式

eMAXIS Slim 新興国株式インデックスファンド

国内債券

eMAXIS Slim 国内債券インデックスファンド

先進国債券

eMAXIS Slim 先進国債券インデックスファンド

新興国債券

iFree 新興国債券インデックスファンド

国内リート

ニッセイJリートインデックスファンド

先進国リート

三井住友・DC外国リートインデックスファンド

以上の9商品はいずれも信託報酬が低い「インデックス型」の商品たちです。この商品を組み合わせることによって自分好みのバランス型ポートフォリオを組むことが可能です!

先進国株式については優劣がつけがたく、2商品をリストアップしました。

この2商品についてはこちらの記事で詳しく比較しています。

参考:ニッセイ外国株式インデックスFとeMAXIS Slim 先進国株式に違いはあるか?【SBI証券イデコ】

ちなみに、自分でバランス型ポートフォリオを組むメリットは2つです。

- バランス型投資信託を購入するよりも信託報酬が安く済む

- 自分好みの資産割合を自在に組むことができる

一方で年に1回程度は、資産バランスの調整(リバランス)を行う必要があります。

リバランスを行うことでリスクの軽減効果は必ず得ることができますし、運用成果も向上する可能性があるので、絶対に行うようにしましょう!

その際に、不動産や新興国まで含めているとリバランスに非常に手間がかかります。

個人的にバランス型ポートフィオを組む際は「国内株式」「先進国株式」「国内債券」「先進国債券」の4資産を中心に組んだ方が、しっかりとした分散効果も得つつ管理がしやすいと思いますよ!

自分でポートフォリを組む場合には、ぜひこちらの記事を参考にしてみてください。

リスク・リターンから6つのタイプに分け「おすすめ資産組み合わせ」を紹介しています。

参考:iDeCo(イデコ )で運用:タイプ別のおすすめ資産組み合わせ6選!【決定版】

※年一回のリバランスができる自信のない方は、バランス型商品を購入した方が無難です。

以上「SBI証券セレクトプランでおすすめ商品は!?バランス型編」でした。

最後まで読んでいただき、ありがとうございました!

ちなみに「株式編」についても本ブログですでに解説済みです。興味のある方はこちらをご覧ください。

参考:【イデコ】SBI証券のセレクトプランでおすすめの商品は!?株式編

またイデコについて改めて理解を高めたいという方のために、イデコ初心者向けの記事をまとめた「イデコ入門講座」も用意しました!是非、イデコを始める際の参考にしていただければと思います。

参考:イデコ入門講座