節税というメリットばかりが強調されやすいイデコ。

「イデコっていい事ばっかりじゃん?」

と思う方もいるかと思います。

基本、年金を準備する方法としてイデコは充分に良いこと尽くしです。

しかし、どんな優れた制度にもデメリットは存在するもの。

今回の記事では

と題しまして、敢えてイデコのデメリットについて紹介します。

アトフジ

アトフジ

ここで紹介する内容は、人によってはメリットじゃん!?と思う内容もあるかと思います。

しかし入った後に「え?そうなの!?」となるよりは、事前に知っておいて損はありません。

今回はイデコ で多くの方がデメリットと感じやすい「制限」や「手数料」を中心に解説します!

気になるところだけ読みたい方

デメリット①:原則60歳で引き出せない

イデコでは原則積み立てたお金を60歳まで下ろす事が出来ません。

イデコは本来「年金を準備するための制度」なので、途中で下ろせては制度として逆に問題ではありますが。

実際、お客様へイデコ をお勧めするとき、60歳まで下ろせないことをデメリットと感じる方が多いようです。

確かに長い人生、予定外の出費が重なることもあるでしょう。

したがってイデコへ拠出するお金は、当面使う予定のないお金を回すことにしましょう。

例えば、車検費とか保険代に充てるためのお金を回してはいけません。

さらに言えば、使う予定は無いけど「何かあった場合に使えるお金」はイデコには回してはいけません。このお金は手元に残しておく必要があります。

計画を立て、車検費や保険代は専用の積立預金などで準備しておき、イデコ の拠出金とは明確に区分しておくと良いでしょう!

・加入者が死亡した場合「死亡一時金」として遺族に支払われる

・加入者が障害を負ってしまった場合「障害給付」として受け取れる

・非常に厳しい脱退一時金の要件を満たした場合

デメリット②:掛け金の変更は年1回

これはデメリットというよりは「制限」です。

掛け金の変更は年1回しか出来ません。

4月〜3月末の期間、どのタイミングでも変更の申請ができます。

ちなみに金額は0円にする事も可能です。

基本的には、ご自身が加入した金融機関(運営管理機関)に連絡を取り、変更の用紙を取り寄せます。

イデコ公式サイトでも変更用紙をダウンロードすることが可能です。

上記サイトで「加入者掛金納付方法変更」をダウンロードし運営管理機関へ提出すれば変更できます。

デメリット③:手数料が掛かる

イデコには一定の手数料が発生します。

手数料については普通の投資信託や多くの方が加入している保険にも存在するものなので、イデコだけのデメリットではありませんが、運用する上では必ず知っておかなければいけない項目です。

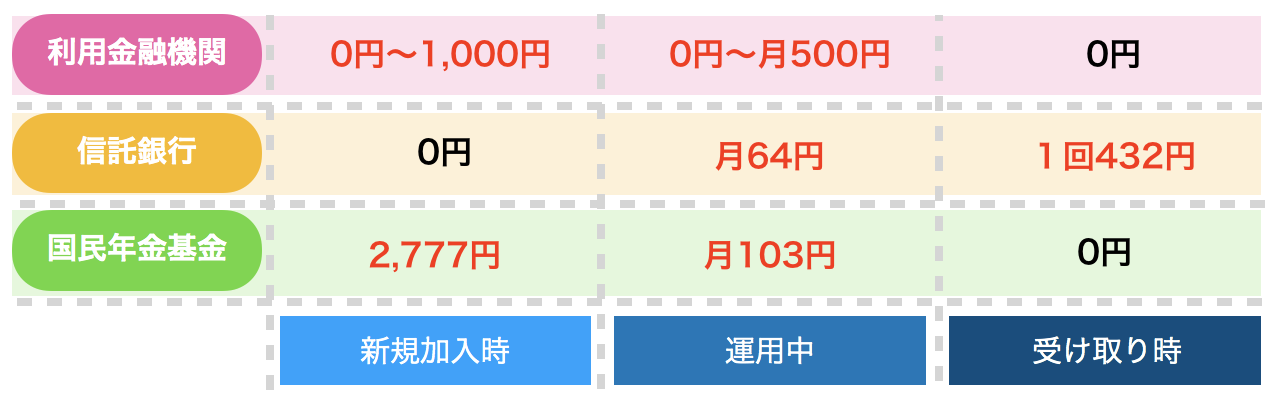

手数料は「新規加入時」「運用中」「受取時」3つのステージで発生します。

新規加入時の手数料

新規加入時は加入手数料として「国民年金連合会」へ2777円を支払います。

国民年金連合会への手数料はイデコ加入者が全員支払うものです。

国民年金連合会への加入手数料とは別に「利用金融機関」へ支払う手数用も存在します。

利用金融機関とは〇〇銀行や△△証券など、あなたがイデコを加入する際に、実際に申込をした金融機関のことです。

この利用金融機関へ支払う手数料は0円〜1,000円です。

この手数料は0円であることが好ましいです!

運用中の手数料

運用中の手数料は3つあります。

| 手数料額(月) | 支払先 | |

| 収納手数料 | 103円 | 国民年金連合会 |

| 事務委託手数料 | 64円 | 信託銀行(事務委託先金融機関) |

| 口座管理手数料 | 0円〜500円 | 利用金融機関 |

収納手数料と事務委託手数料167円は必ず支払う必要があります。

しかし、口座管理手数料は利用金融機関によって異なります。

ネット系の証券会社であれば無料が多いですが、店舗を構えている銀行や保険会社では数百円の手数料をいただく先もあります。

口座管理手数料は勿体ない手数料なので、可能な限り無料の金融機関を選びましょう!

受取時の手数料

受取時には受取手数料が発生します。

現在はどの金融機関も一律1回あたり432円(税込)掛かります。

一時金として一括で受けった場合は、受取手数料も1度しか支払わないため、そこまで気にする必要はないです。

問題は、年金受け取りを選択した場合です。

年金受け取りは年2回〜6回のうち、自分が希望する頻度で受け取りできます。

もし6回を希望した場合は、受け取るたびに手数料がかかるので、年間で2,593円の手数料を払う必要があるので注意が必要です。

イデコに関係する手数料を図でまとめたので是非参考にしてください!

【手数料一覧表】

運用管理機関変更時の手数料

運用管理機関変更時も手数料がかかります。

例えば、〇〇銀行より△△証券が魅力だからと、運用管理期間を△△証券へ変更した場合です。

手数料は4,320円です。

常に発生する手数料ではありませんが、注意が必要です。

デメリット④:受給開始年齢に注意

50歳台の方がイデコに加入する場合、積み立てた年金資産を受給できる年齢が60歳から徐々に引き上げられるので注意が必要です。

| 加入期間 | 受給開始可能年齢 |

| 10年以上 | 60歳 |

| 8年〜10年未満 | 61歳 |

| 6年〜8年未満 | 62歳 |

| 4年〜6年未満 | 63歳 |

| 2年〜4年未満 | 64歳 |

| 1ヶ月〜2年未満 | 65歳 |

※加入期間はイデコへ拠出している期間だけでなく、拠出せず運用だけしている期間(運用指図期間)、企業型確定拠出年金に加入していた期間を合計した期間です。

デメリット⑤:元本割れする可能性もある

イデコでは運用商品を、定期預金・投資信託・保険等から自分で選びます。

投資信託は預金や保険と比べて、高いリターンが期待できる一方で元本割れのリスク持っています。

歴史的に見れば、投資信託のリターンは3%〜5%を達成していますが未来の保証はありません。

「絶対に損をしたくない」という確固たる決意を持っている方は、定期預金や保険を選ぶのも選択肢の一つです。

ただし、保険は満期前に解約して他の金融商品へ移管した場合などは、中途解約手数料が引かれてしまい、元本割れする可能性もあります。

また定期預金も預け先の金融機関が破綻しない限り、元本割れする可能性は低いですが、管理手数料まで考えると元本割れしてしまいます。

管理手数料は最低月167円。年間で2,004円です。

現在、定期預金の金利は0.1%程度のため、管理手数料の方が利息収入よりも多いでしょう。

そのため、最終積立金額が掛け金元本を下回る事になってしまいます。

とはいえ、イデコ拠出時の節税メリットは非常に大きく、節税分を含めトータルで考えれば元本割れするリスクは少なくなるでしょう。

イデコの節税効果について詳しく知りたい方はこちら。

参考:具体例で分かる!イデコ の3つの節税効果について徹底解説!

まとめ

「節税」という強力なメリットを持っているイデコ。

現在加入者は100万人を超え、今後も加入する人が増えると予想されます。

これからイデコを加入しようと検討している方のために、今回は敢えてイデコのデメリットについて解説しました。

始める前に知ってきたい項目として5つ挙げましたがいかがだったでしょうか?

個人的には「途中で下ろせない」という点は、逆にイデコのメリットなのかなと思います。

確実に貯めることが出来ますし、資産運用では続けることが何よりも大切だからです。

デメリットに感じるかどうかは受け取る側次第です。

デメリットをご自身の中で噛み砕いて理解していただき、メリットがデメリットを上回るとお感じであれば、イデコへの加入を検討してみる価値があると思います。

最後まで読んでいただきありがとうございました。

また、本ブログ「イデコ塾。」では、これからイデコを始める方向けの記事を「イデコ入門講座」としてまとめてあります。

もっと詳しく知りたいという方は是非参考にしてください!

参考:イデコ入門講座