アトフジ

アトフジ

個人的には直接会って話した方が安心だし手続きとかも楽に済むから、対面で申し込める金融機関でどこかいいトコないのかな?

こういった要望にお答えします。

「ネット証券だと説明が直接聞けないから分かりにくい」

こういった声は、銀行員として対面でお客様へ商品を説明していると良く耳にします。

確かに直接会って説明を受けることは安心感もあり何より理解度が違います。

特にイデコは節税と資産運用両方の仕組みを理解する必要があるため尚更かと思います。

私自身もライバルチェックで他の金融機関に赴き説明を聞いてみましたが、「分かりやすい!」の一言笑

たまたまいい担当者だったのかもしれませんが、ネット証券イチ推しブームの昨今で「対面式」への価値も見直されるべきでは?と思いました。

しかし、対面式でも直接会える安心感を逆手に、あまり良くない商品を勧められてしまう可能性もあります。

アトフジ

例えば、銀行員のノルマ達成のために高い手数料の商品を勧めたり。

顧客第一主義のはずが自分第一主義になってしまうんですよね。

そこで今回は「ネット証券以外でおすすめできる金融機関3選」と「悪い銀行員に騙されないための予備知識」

を中心に紹介します。

【本記事の内容】

- ネット証券以外でおすすめ金融機関3選!

- 良い銀行員の見分け方

- 【裏技】対面式を最大限に活かす方法

【この記事を書いた人】

1級ファイナンシャルプランナー技能士のアトフジと申します。

銀行に入り8年間、顧客の個人資産相談業務に携わってきました。

お客様の資産運用のアドバイスをする傍ら、自身も投資信託や株式投資で資産運用をしています。

イデコの運用は約2年が経過。

「未来のための資産づくり」をテーマに多くの方の資産形成をお手伝いするため本ブログ「イデコ塾。」を立ち上げ。

スポンサーリンク

気になるところだけ読みたい方

ネット証券以外に手数料無料で窓口対応OKなトコってないの?

結論から申し上げるとおすすめできる金融機関は「3つ」です。

【ネット証券以外でおすすめ金融機関】

- みずほ銀行

- 大和証券

- 野村證券

なぜこの3つなのか、その条件は以下になります。

【おすすめの金融機関の条件】

- 対面申込が可能

- 管理手数料が無料

対面申込が可能なのは言うまでもないですが、もう一つ外せない条件があります。

それは管理手数料の無料だということ。

イデコ公式サイトに登録されている約170金融機関を調査した結果、条件を満たした金融機関は3行でした。

【補足】管理手数料について分からない方はこちらの記事の真ん中あたりで説明しています。

参考:メリットだけじゃない!iDeco(イデコ )のデメリットを正直に話します!

【補足】受付業務受託の金融機関は除きます。

受付業務受託の金融機関は、「受付業務」のみしか行えないため具体的な運用商品の説明ができない金融機関です。

地銀や信金などの金融機関の一部が該当します。

イオン銀行も受付業務受託のため、手数料は無料ですが今回はおすすめから除きます。

この3つの金融機関についてそれぞれ確認してみました。

注目してほしい点は「手数料無料の条件」と「ラインナップ数」です!

あとそれぞれの金融機関に対するコメント蘭も是非参考いただければと。

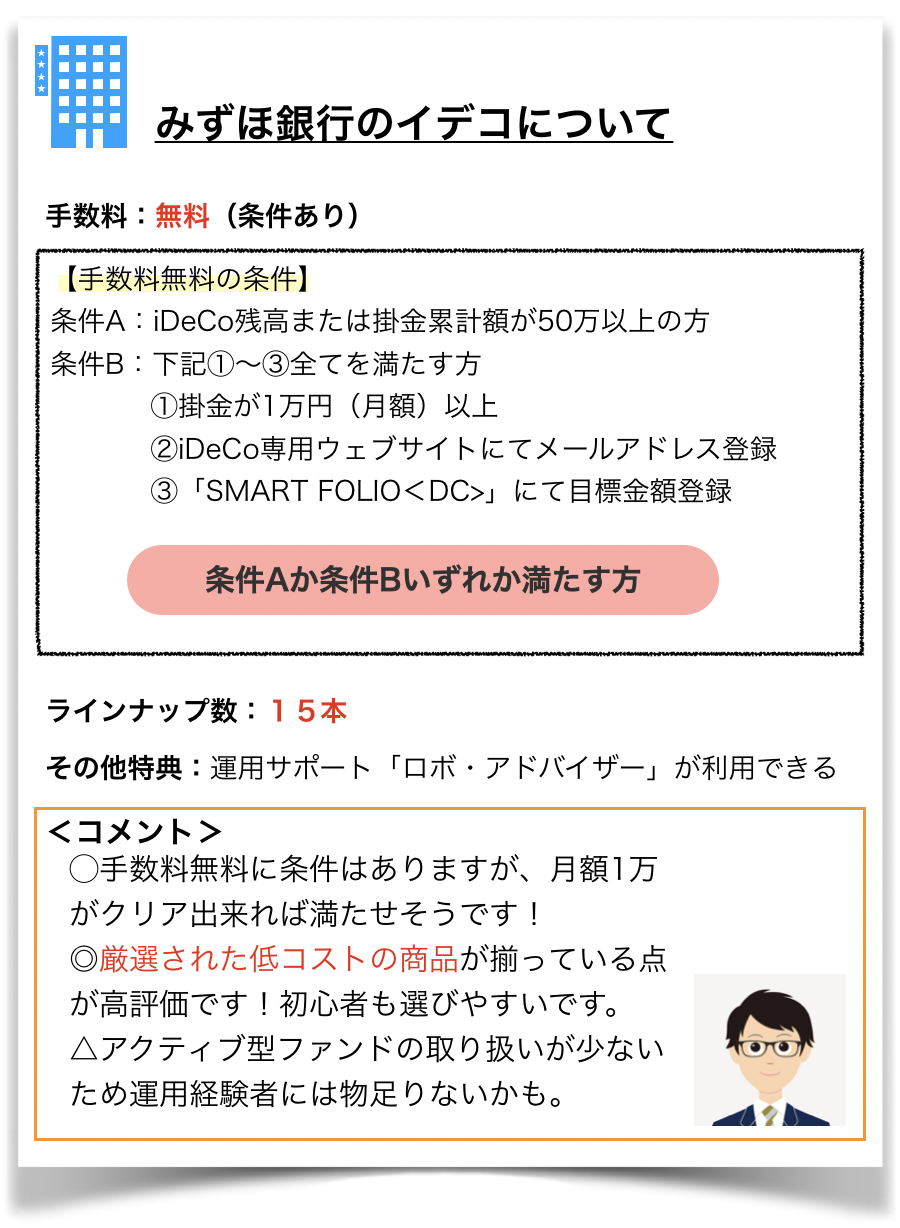

みずほ銀行のイデコについて

ラインナップは15本と少ないですが、その分厳選されていて無駄がないイメージです。

実際、沢山商品があると、高コストであまり成績の良くない商品も混ざっているリスクがありますので注意が必要になります。

その点、みずほ銀行のイデコはこれから投資信託を始めようと思っている初心者にも優しいですね!

みずほ銀行のイデコ専用HPはこちら

特典にあるロボットアドバイザーは口座開設してなくても体験できるため、やってみると面白いです。

みずほ銀行のロボットアドバイザーはこちら

あと「マンガでわかるiDeCo(個人型確定拠出年金)」はイデコの全体像だけ掴むならアリだと思います。

ストーリーはちゃめちゃです笑

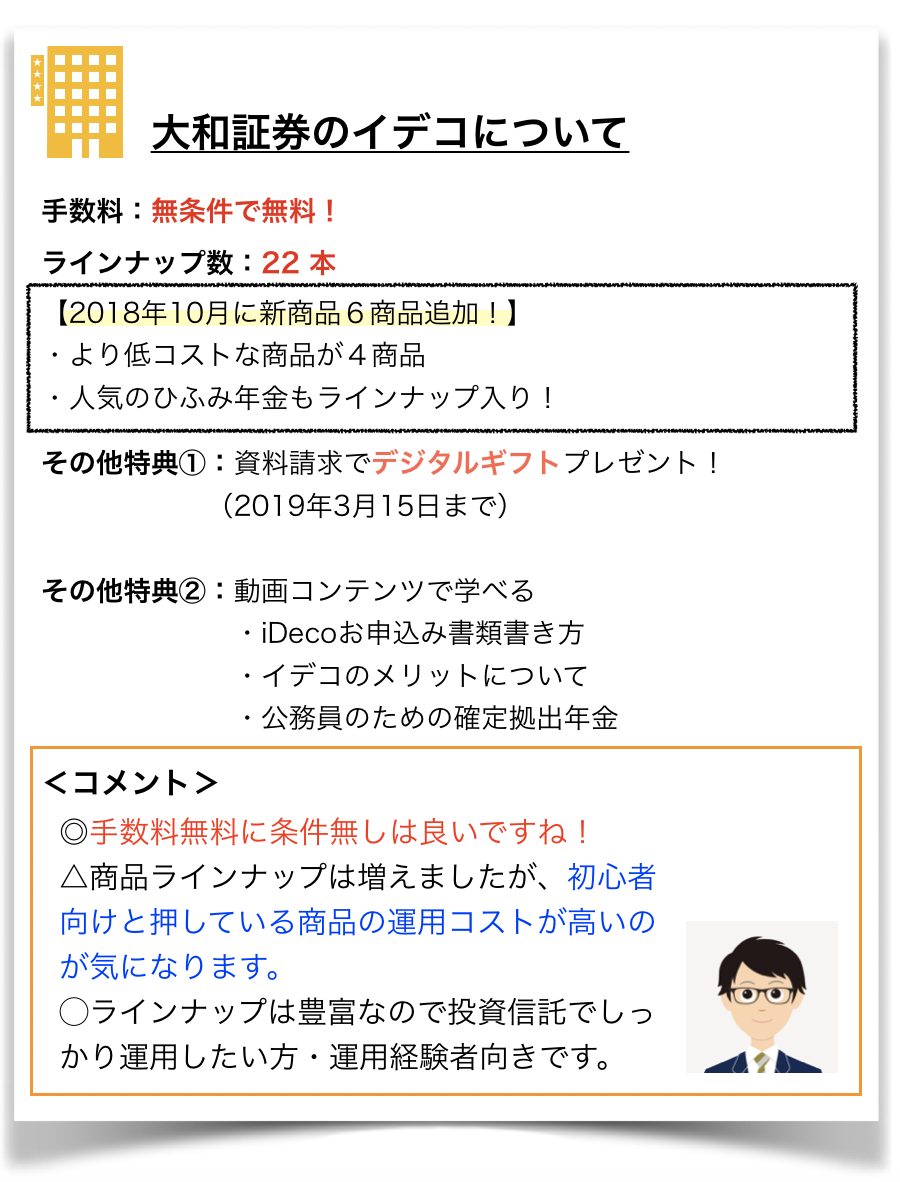

大和証券のイデコについて

手数料が無条件で無料なのは素晴らしいですね!

イデコの掛金は最低5,000円。

10,000円もできないという方は大和証券がおすすめ!

動画コンテンツも充実していて、理解度が深まります♩

ただし商品選びには注意が必要です

2018年10月にラインナップが追加され、より低コストかつバラエティが豊富となりました大和証券のイデコですが、初心者向けと言われている商品でおすすめできる商品がありません。

| 初心者向けラインナップ | |

| 商品名 | 信託報酬 |

|

DCダイワ・ワールドアセット (六つの羽/安定コース) |

0.972% |

|

DCダイワ・ワールドアセット (6つの羽/6分散コース) |

1.134% |

|

DCダイワ・ワールドアセット (六つの羽/成長コース) |

1.296% |

3本とも、投資する資産を分散した「バランス型」の商品です。

バランス型の商品は、リスク分散の面や運用の手間を考えると特に初心者のみならず、玄人まで幅広く支持されいます商品。

そんなバランス型の商品の信託報酬(=運用コスト)が結構高めなのが唯一悲しい点です。

同いバランス型で見ると、みずほ証券の「たわらノーロードバランス(8資産均等型)」は信託報酬が0.56%ですから。

なので、もし大和証券のイデコで運用する場合はバランス型以外の商品を選ぶと良いかと思います!

大和証券のイデコ専用HPはこちら

「年金は自分で作ろう!ダイワのiDeCo(個人型確定拠出年金)」

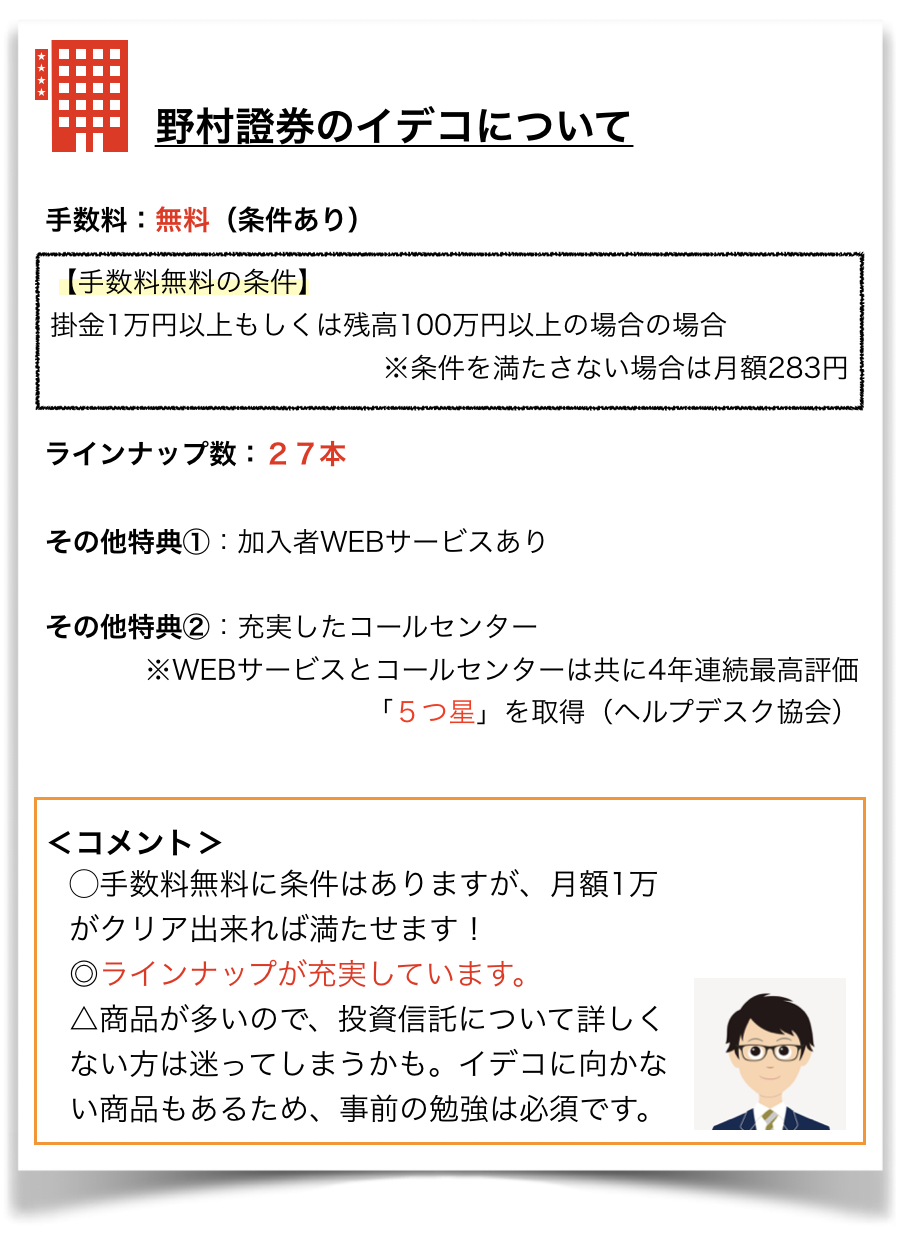

野村證券のイデコ

WEBサービスやコールセンターに力を入れている点は、イデコの加入後も安心できるため良いですね。

そして野村證券のイデコは何より商品のラインナップが充実しています。

低コストな商品から、個性のある商品までバランスよく揃えているイメージです。

その分、大和証券と同じく商品選びには注意が必要です。

ラインナップにある「リスクコントロール型」と「ターゲットイヤー型」は個人的にiDeCoには向いていない商品かと思います。

コメントにも書いてあるように自分自身で商品がしっかり選べる程度まで勉強しておくことをお勧めします!

野村證券イデコ専用HPはこちら

【補足】

野村證券のイデコ商品一覧では信託報酬(コスト)が表示されていません。さらに個別商品ページに行っても記載がなく…

確認する場合はイデコ公式HPの野村證券運用商品一覧を参考にするといいです。

スポンサーリンク

良い銀行員の見分け方

ここからは、対面申込の効果を高めるための知識・テクニックを紹介します。

まず、対面で申し込むため担当してくれる銀行員の質は非常に重要かと思います。

同じ銀行員として「こんな担当なら良いな」というポイントを紹介します。

※凄く個人的な意見なので参考までに

- イデコの節税の仕組みを分かりやすく話してくれる(当然ですが)

- 手数料などのデメリットも漏れなく伝えてくれる

- 運用に対する考えをしっかりと質問して聞き取ってくれる

- 低コスト商品と高コスト商品の違いを分かりやすく説明してくれる

- 高コスト商品ばかり勧めてくる担当は自己中

- 「ネット証券の方がいいって聞いたけど?」の質問に正直に答えてくれる

- 加入した後の送られてくる書類や資産の管理方法まで教えてくれる

思いのほか沢山上がってしまいました笑

要するに「ちゃんと知識があり」「ちゃんと話を聞いてくれ」「顧客のことを思ってくれる」担当が質のいい担当ですね。

節税の仕組みやデメリットに関しては当然の知識なので、ここでつまづく事はまず無いと思います。

低コスト商品と高コストは「パッシブ型」「アクティブ型」と言われますが、まずこの仕組みを理解していないとアウトですね。

「過去の運用実績から多くのアクティブ型ファンドがパッシブ型に負けている」という状況も資産運用を勉強すれば必ず言われる話ですので、知らない担当は勉強不足です。

アクティブ型の高い信託報酬ばかり勧めてくる銀行員はノルマ人間で自己中な可能性が高いです。

iDeCoを聞きに言ったのに一般の投資信託とか保険とか他の商品に持って行こうとする担当は論外です!

また、「ネット証券の方がいいんでしょ?」という質問に対しても、ネット証券の方が優れている点を正直に言って欲しいですね。

「うちの商品も管理手数料は無料だから、ネット証券と変わりません!」だと親切では無いですし、腹黒いです笑

実際に、信託報酬(コスト)はネット証券の方がもう少しだけ安いです。

加入した後に送られてくる書類についても自信を持って案内してくれると安心できます。

あとは、話をちゃんと聞いてくれる担当って意外と少ないと思います。

・どうしてiDeCoに興味を持ったのか?

・運用の経験はあるか?

・iDeCo以外に年金として準備しているものはあるか?

・元本割れのリスクをどう思うか?

など、色々と確認したい情報ってありますし、逆にお客様の情報を知らないと商品の案内も出来ませんからね。

非常に個人的な内容でしたが「質の良い担当者」の見分け方は以上です。

担当の質が悪い場合は、当ブログ含め他のサイトを参考にすれば問題はありません!

【補足】

当ブログでは、イデコ初心者の方向けに「イデコ入門講座」を準備しています。

一から勉強したい方、なんとなくしか把握していない方にオススメです!

【裏技】対面式を最大限に生かす方法

対面式を最大限に生かす方法をお伝えします。

- ネット証券のイデコを資料請求して事前に知識を得る

- 対面式で直接話を聞き理解を深める

- 加入するのはネット証券でも構わない

ネット証券のイデコを資料請求して事前に知識を得る

ネット証券は、対面で話せない分、販売ツールである資料には非常に力を入れています。

楽天証券の資料は「ぱっと見で料理の本」と勘違いするほどお洒落なパンフレットが来ました笑

中身はちゃんとしています。図も多く分かりやすいため、イデコの全体像を掴むためにはオススメ。

※SBI証券の資料は、本当に申込に必要な書類しか入っていませんでした。

事前に知識を得ておくのは、銀行の担当者に騙されない予防もかねてです。

iDeCoでは少ないと思いますが、全く知識がゼロだと、銀行員が売りたい商品を販売されるリスクがありますので。

対面式で直接話を聞き理解を深める

これはiDeCoで資産運用=元本変動する投資信託で運用を検討している方にオススメします。

実際、投資信託は仕組みから始まり、専門用語も多く初心者には理解しにくい商品です。

対面で投資信託について質問すればきっと分かりやすいパンフレットも使って丁寧に教えてくれます。

特に、株式や不動産、債券などに各資産の特徴やリスク、分散投資のメリットなど色々と質問すると勉強になるでしょう!

私も聞いた経験がありますが、本当に分かりやすく丁寧に説明してくれました。

事前に得たiDeCoの知識に、「投資信託の知識」と「分かりやすいパンフレット」も手に入れる事ができ一石二鳥です。

【裏技】加入するのはネット証券でも構わない

少し補足しておきますが、色々と勉強して話を聞いた結果、「ネット証券でも構わない」と思い直した場合は、一度話を聞いていようがネット証券で申し込んで構わないという事です。

信託報酬の面から言えば、ネット証券の方が優れている事は確か。

対面式で理解を深め、ネット証券でより有利な商品を購入する

これこそ正に【裏技】です。

分かりやすいパンプレットもゲットしていれば自分自身で商品を選ぶことも可能でしょう。

加入後のサポートが弱いのでは?

と思う方もいるかもしれませんが、対面式だからと言ってその後手厚いアフターフォローはあまり期待しない方がいいです。

その辺の理由につきましてはこちらの記事を参考にしていただければと思います。

参考:イデコの正しい金融機関の選び方!銀行の裏話や押えるべき3つの基準を銀行員が伝えます

ちなみに私個人的には銀行の実情を知っているので「ネット証券派」です。

これだけ対面型の店舗を紹介しておいて申し訳ありません笑

世の中には「対面VSネット」みたいな流れもありますが、対面式には対面式のメリットが、ネットにはネットのメリットがあり、そのメリットを個人がどう受け止めるか問題だと思います。

是非、この記事があなたの金融機関選びの参考になれば嬉しいです!

最後まで読んでいただきありがとうございました。