イデコ塾。にお越しいただきありがとうございます。

アトフジ

アトフジ

イデコに加入しようか検討してるけど、他のみんなはどうなんだろう?

どういう理由でイデコを始めるんだろう?

こんな疑問を持ちの方へ、現役銀行員でFP1級技能士の私が「迷うことなくイデコに加入を決めるまでの実話」をお伝えします。

【本記事の内容】

- 資産運用を始めるに至った「お金の真実」に気づいた話

- 将来を真剣に考えてみた話

- 将来のための運用を真剣に考えた結果イデコを選んだ話

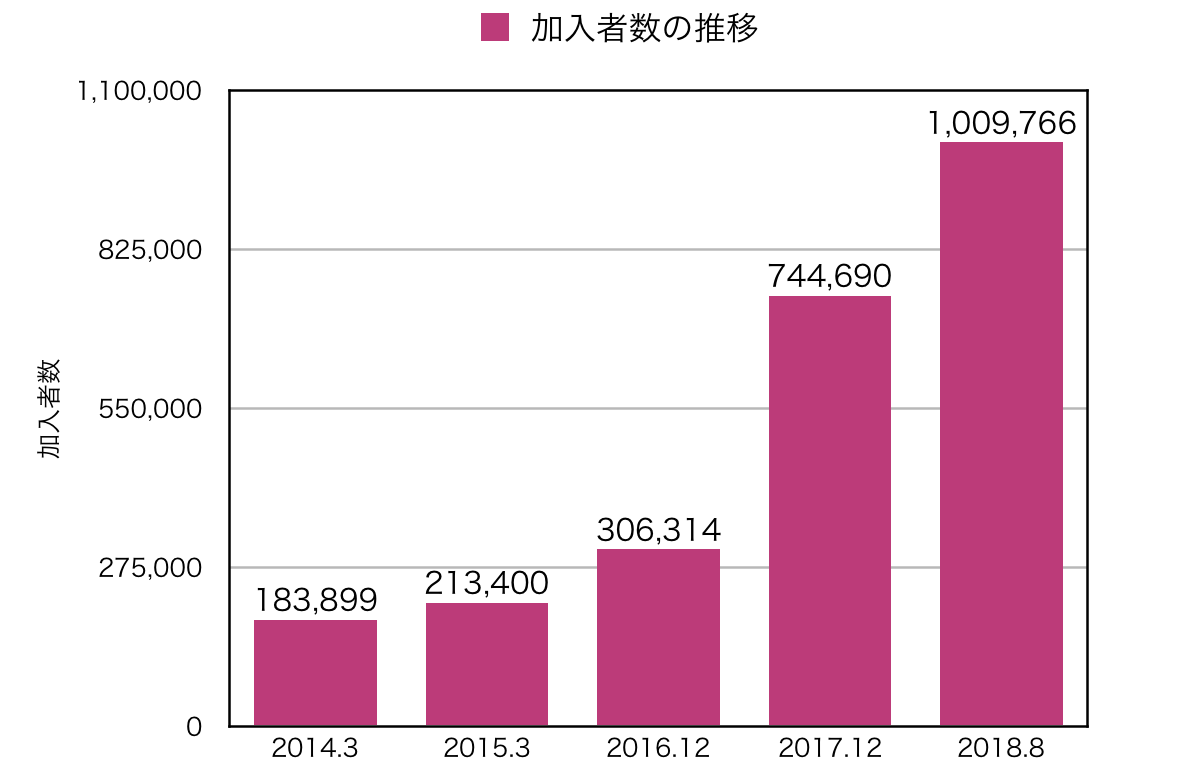

2018年8月末時点で、イデコの加入者は100万人を超えました。実は加入者はここ数年で劇的な増えているのはご存知ですか?

図:イデコ加入者数の推移

どうしてここまでしてイデコの加入者が増えているのか。

イデコへ加入するべき一般的な理由は、公式サイトや各金融機関に溢れかえっていますので、本記事では一個人としての加入ストーリーを余す事なく伝える事で、これからイデコを始めようか検討している方へ少しでもお役に立てればと思います!

気になるところだけ読みたい方

銀行員なりたての時代

私がどういう考えのもとイデコに加入するに至ったか。大元を探ると今の仕事「銀行員」になったことが発端です。

資産運用には興味なかった話

今でこそ三度の飯より好きな資産運用ですが、銀行員になった当初は、株式投資やFXといういわゆる「資産運用」には全く興味はありませんでした。

資産運用=危ない

資産運用=自分には向かない

という先入観がありましたし、就職大氷河期の中、安定を求めて銀行員を目指すような性格の持ち主にとってリスクのある資産運用は敬遠したい存在でもありました。

そもそも私の就職を困難に陥れた最大の原因が2008年に発生したリーマンショックだったことも重なり、私にとって資産運用は完全に悪者になっていました笑

当時を思い返してみれば、巷ではリーマンショックで大損をしたという話が結構流れてましたので、世論としても「資産運用は悪」という風潮が漂っていたのではないでしょうか?

事実、お金の専門家というイメージの強い銀行職員でさえ、8割程度は投資信託から始まり資産運用をやっている人はいなかったように思えます。

人事担当者も「投資信託という商品があるけど、今は積極的にお客様に販売はしていない」と言っていましたので、銀行に入って行われる研修や資格試験で少々の知識は付いたものの、実際に自分で購入しようだなんて思いもしませんでした。

そんな経緯で、資産運用には全く興味を持っていなかった私ですが、銀行員の宿命により興味を持たざるを得ない状況に陥ります。

営業3年目で投資信託の販売ノルマ

私に、資産運用に興味を持たざるを得ない状況を作ったものとは、銀行員の宿命「販売ノルマ」です笑

営業3年目にして投資信託の販売ノルマが課せられました。

投資信託は資産運用の一つです。

簡単に説明すると、多くのお客様から集めたお金を、専門家が株や債券、不動産で運用し、運用して出た利益を個人客に還元するという仕組みの商品です。

したがってお客様がする事といえば最初の「お金を出す」事だけです。

あとは専門家が運用してくれる仕組みになっているので、難しい専門知識がなくても始めることができる、資産運用初心者にも始めやすいビギナー商品という位置付けです。

当時は安倍政権が誕生しアベノミクスが始まったばかり。積極的な財政出動により株式相場が息を吹き返し上昇に転じた頃でした。

国の姿勢一つで販売姿勢を一変してしまう銀行もいかがなものか、少々の疑念を抱きながらも、ある意味仕方なく投資信託を販売することになりました。

自分を知らないものをお客様には販売できませんし、そんな無責任なことはできません。

「お客様に損をさせるリスクがある商品」を販売する訳ですから!

自分自身が投資信託を購入して体感してみる必要があると考えた私は、数冊の資産運用や投資信託に関する書籍を読んだのち、当時の感覚で言えば、ある意味決死の思いで投資信託を購入しました笑

こうして私は、半ば強制ではありましたが資産運用の世界に足を踏み入れたのです。

今思えば、まさにイデコ加入の1歩目を踏み出したことになります。

銀行の8年間でお客様から学んだお金の真実

販売ノルマを達成するために、お客様がどう考え、どういう思いで投資信託を購入するのかを知るために、それこそ多くのお客様に投資信託の提案を行いました。

その提案で、たくさんのお客さんと出会う事で、私はとある「お金の真実」に直面しました。

真実①子育て世代のリアル

子育て世代はある意味で資産運用のニーズを最大に持っているお客です。

・子育て資金

・老後資金

目に見えて必要になる資金がわかっていますし、老後資金のための資産形成を始めていておかしくない年代です。

まさに提案しがいがあるというものです。

アトフジ

という質問をすると、予想通りほとんどの子育て世代の方は資産運用の経験はありませんでした。

中には夫が株をやっているという人や、親から進めれて買ったという方もいらっさしゃいましたが。

そしてさらに私は質問します。

アトフジ

そうするとほぼ100%と言っていいほど

お客様

お客様

と返事がきます。

確かにおっしゃる通りなのかもしれません。

実際に多くの方は、子育てのために学資保険や何かしら子供のための貯金をしています。

さらに自身や家族の生命保険料や医療保険料、人によっては自動車保険料まで負担しており、金額の大きい方だと月50,000円は支払っています。

また、ほとんどの人が使っているスマートフォン。夫婦で格安スマホでない限り、家庭のネット使用料含め少なくいとも月20,000円〜30,000程度支払う必要があります。

そこに追い打ちをかけるかのように、住宅ローンの返済負担があり、新築で購入した場合は固定資産税も結構な金額です。

そう考えると子育て世代の、毎月の決まって発生する固定費はかなりの金額でしょう。

また世間話で分かりましたが、子供がいると旅行にも相当のお金がかかるとの事…

4人家族でディズニーランド1泊旅行をするだけで10万円は掛かるというではありませんか!

「余裕が無い」という言葉は、営業に対する断り文句としてもよく使われますが、この場合は本当に余裕が無いんだなと、納得してしまう自分がいました。

「老後資金の準備の必要性は承知しているけど、目の前のことで精一杯」

という子育て世代のリアルを、営業を通して何度も目にしました。

私もこのまま結婚をして、子供ができたら同じようになるんだろうなぁと勝手に将来の自分を想像してもいました。

真実②年金受給の高齢者の話

年金受給者の方へも投資信託の提案を何度も行いました。

アトフジ

投資信託には毎月、分配金という形でお金が入ってくる商品があります。

※実際にはそんなに良い話ではなく、仕組みをを理解して、適切に利用しないと痛い目に会いますが。

年金受給者の方には2ヶ月に一回入ってくる年金を頼りに生活している人が沢山います。

実際、住宅ローンや家賃もなく、贅沢をするわけでもなく暮らしていけば月10万円あれば生活は可能ですが、決して楽な生活ではないでしょう。

話を聞く中で、特に厳しい状況なのは、国民基礎年金のみの加入者の方でした。

国民基礎年金は平成30年4月時点で満額779,300円です。

月で考えれば約65,000円です。

夫婦共に国民基礎年金だった場合は月やく13万円でやっていく必要があるのです。

そういった年金受給者はとにかく自分のためにお金を使うことを最小限に抑えます。

旅行や美味しいものを食べるといった贅沢はなるべく避け、出来るだけ入ってくる収入で生活を行い、預金を崩す場合は、車が壊れてしまった時や、水道管が破裂してしまったなど、どうしても必要な出費の時だけです。

こういう方には、投資信託で毎月の収入を作るという提案は、結構理に適っているのではないかと思います。

実際にご案内した方法は以下の通りです。

<1200万円を毎月10万円ずつ取り崩した場合>

①年利回り0%

②年利回り3%

③年利回り5%

で計算した場合、以下の表のようになります。

| 年利回り | 受取期間 | 受取期間の伸長 |

| 0% | 10年 | ー |

| 3% | 11年10ヶ月 | 1年10ヶ月 |

| 5% | 13年10ヶ月 | 3年10ヶ月 |

年5%で運用しながら取り崩した場合、全く運用しない0%と比べて3年10ヶ月、お金の寿命が伸びる計算になります。

もちろん投資信託には元本が割れるというリスクはありますが、「手元にある使わないお金を運用に回して、運用しながら分配金として取り崩して行く」という考え方で、上手に投資信託を活用してはいかがでしょうか?

アトフジ

そうすると大抵のお客様はこう答えます。

お客様

お客様

「はい、すみません」という感じです笑

投資信託の分配金を活用するという提案自体、提案できる年金受給者って結構限られています。

当たり前の話ですが、お金を取り崩すといっても、取り崩すための原資が無いと出来ないのですから。

したがって、年金受給者の方に限っては、老後を迎えるまでにいかに準備をしてきたかで大きな差が出てしまうんです。

しかも、高齢者になっていきなり投資信託って言われても理解し難いのは当然。

年金受給者の方への提案を通して、とても失礼ですが「私はこう絶対このような状況にだけは陥りたくない」という思いを強くしました。

真実③あるお金持ち夫婦の話

最後は、私のお客様の中でも群を抜いてお金持ちの夫婦の話です。

その夫婦は当時60代前半。個人資産は億を超えていました。

そんなお金持ち夫婦であれば、普通に生活する分は毎月の給料で賄えるし、仕事を辞めても年金があります。

蓄えた預金を普通に取り崩していけば全く問題はない。

そもそも資産運用をする必要性もないくらいでしたが、そのお客様は証券会社との付き合いもあったため、昔から株式投資や投資信託へ投資をしていました。

お金持ち夫婦なら何の抵抗もなく提案して構わないだろうと思った私は、大した考えもなく話を開始しました。

アトフジ

お客様

お客様

思いがけず厳しい言葉が返ってきた私は、話をつなぐために質問を繰り出します。

アトフジ

お客様

高レベルかつ的確な返答に、一気に提案する気持ちがなくなった私は、もう普通の世間話を続けるしかありませんでした笑

あまりにも経験豊富な感じが漂っていたので、資産運用はいつからやっているんですか?と素朴な質問をしました。

お客様

アトフジ

お客様

とても笑いながら話してくれました。自分の経験に基づいたともて重みのある言葉でした。

実際そのお客様は、投資信託で入ってくる分配金と毎月の給料の範囲内で、月に1回程度小旅行に行ったり、年に1,2回飛行機に乗って、夫婦2人で色んなところに行っています。

それこそお金の心配をする事なく。羨ましい限りです笑

実にお金との付き合い方に精通しているという印象を受けました。

本当に、当時の私なんかより運用や税金に関する知識があり、教えられる事の方が多かったと思います。

単純な私は、心から「このお金持ちの夫婦みたいになりたいなぁ」と考えを強く持ちました。

お金の真実

突然ですが、皆さんはフランスの経済学者「トマ・ピケティ」をご存知でしょうか?

ピケティーは21世紀の資本論という本で「格差論」を提唱しています。

格差論の根底にある非常に有名な数式があります。

rは株式投資や不動産投資による利益率の事。

gは経済成長率の事。所得の伸びと言い換える事が出来ます。

難しい話は抜きに、非常に簡単化して説明します。

rは資産運用の利益率

gは給料の成長率

と考えてください。

ピケティーは大規模な調査を行い、歴史的にみてどのタイミングでもr>gであった。

つまり資産運用の利益率は給料の成長率を上回っていたという事を発見しました。

この発見にいったい何の問題があるのでしょうか?

答えは、「資金力のある人が儲かり続ける」という真実です。

資産運用の利益率が高いという事は、資産運用に回すお金が沢山ある人はそれだけれで儲かるという事。

そして残酷にも、給料の成長率は資産運用に負けていますので、いくら働いても「蓄積された資金力の差」により格差は拡大していく。

これがピケティーが提唱した格差論でした。

最初、この格差論を読んだ時もある意味で衝撃を受けましたが、8年間の営業を通してお客様から学んだお金の真実も、まさにピケティーと同じ理論でした。

「お金は平等ではなく、お金がある人のところに集中する」

というのが私の理論です。

お金持ちの夫婦は、投資信託の分配金を上手に活用してました。これはまさに資産運用のリターンが給料を上回り、資金が増えていく一つの例でしょう。

当然私は「お金持ちの夫婦」を自分の理想にします。

2人のように分配金のある生活を手に入れようと。

ですが同時に逆の可能性も考えてしまいます。

このまま結婚して子供が生まれたら…

子育て世代にリアルにぶち当たり…

そして年金受給者の高齢者のような状況に…

何人ものお客様を相手にしているため、後者の方は容易に想像する事が出来ました笑

ですが考えてみてください。

お金持ちの夫婦は、何も昔からお金持ちだった訳ではありません。

実は会話の中で、若い頃は、遊ぶ暇もなく働き、給料はできる限り貯蓄や投資に回したとおっしゃっていました。

つまり、資産運用に回すためのお金を若い頃から準備したという事になります。

そしてその積み重ねがあるからこそ、60歳代になっても上手に資産運用を行い、お金の心配をする事なく生活できているのではないでしょうか?

ここまで考えた私が、ある一つの解決策に至りました。

「今お金がない自分にできる事は、将来お金がある状況をつくためにお金と真剣にあう事しかない」

という事です。

自分の老後をリアルに想像してる

お金と真剣に向き合うために私がした最初の事は、「自分の老後」をリアルに想像する事でした。

手順はまず自分の年金額を資産する。

そして老後の生活費を想定しました。

手順①年金額試算

年金の資産方法は案外簡単です。

年金定期便や、ネットで調査する方法もありますが、定期便は無くしてしまっているし、ネットでの調査も登録手続き等何かと面倒です。

式さえ知っていれば簡易的に計算は可能です。

国民基礎年金

779,300円 × 加入月数/480

加入月数は実際に保険料を支払った期間

大学2年間は年金保険料を支払っていないため、これから60歳まで加入したと仮定した場合の加入期間は456ヶ月

計算すると私の基礎年金は740,335円

厚生年金

総報酬月額 × 5.481/1000 × 加入月数

※平成15年3月以前にも加入した期間がある方は計算方法が異なります。

総報酬月額は毎月の給料とボーナスの合計を12で割った金額です。

※実際は毎年計算されていき、厚生年金に加入してから辞めるまでの期間の平均月額で計算されます。

私の今の総報酬月額は40万程度。60歳までに給料がどんどん増えていけば総報酬月額も上がっていきますが、あまり期待できませんのでここでは40万で計算します。

加入月数は正社員として加入していた月数です。

仮に今の会社に60歳まで働いた場合は、基礎年金と同じく456ヶ月です。

計算すると私の厚生年金は999,734 円。

基礎年金と合計するとおおよそ174万円でした。

月で考えると14万5千円です。

私の会社には確定給付型の企業年金があるため、恐らくいくらかの企業年金は期待できますが、実ば現在確定給付年金の運用は厳しい環境にあり、将来減額される可能性を強く残しています。

したがって確定給付年金はある意味ボーナスと考えることにしました。

手順②老後の生活費を想定

今現在で想像できる生活費を計算しました。

<老後生活費モデル>

月の交際費に30,000円、旅費に20,000円、その上貯貯金を30,000円する計画のため、割と贅沢な老後かなと思いますが、合計生活費は23.2千円。

先ほどの計算で私の年金額は月額14.5万円のため、毎月の不足額は8.7万円!笑

年間で約104万円の不足!

平均寿命の82歳まで生きたとすると2,296万円不足するという結果に…

表でまとめてみました。

| 毎月の年金額 | 14万5000円 |

| 理想の老後生活費(月) | 23万2000円 |

| 毎月の不足額 | 8万7000円 |

| 年間の不足額 | 104万4000円 |

| 82歳までの22年間の合計不足額 | 2296万8000円 |

※60歳から65歳はパート・アルバイトでで月15万くらい稼ぐと仮定

物価上昇率等は考慮に入れてないため、想定通りにならない可能性もありますが、結構驚愕な結果に笑

よく老後資金は3000万必要と言われてますが、当たらずとも遠からずの数字でしたね。

ちなみに、私は国の公的年金制度もとても心配です。

よくテレビや雑誌で「年金制度は崩壊する!?」とか「年金はもらえない!?」など不安を煽るテロップを目にしませんか?

結論から言えば、年金は減ることはあっても無くなることはないだろうと思います。

年金制度は、現役世代が払った保険料をもとに、年金受給者へ年金を支払っています。

仕組みから考えれば、私達が年金を受け取る時に、働いている人がすこしでもいれば年金を受け取ることが出来ますよね?

問題は、いくらまで減るのか?そしていつからか受け取ることが出来るのか?

とうい点です。

未来のことは全くわかりません。

仮に、年金額は現状の半分に減額され、受給開始年齢が70歳に引き上げられたと仮定すると…

私の老後資金の不足額は3688万円という試算結果になりました!笑

そうなった場合は、生活水準を下げたり70歳まで働くなりして何とか不足額を減らす努力も必然となってくるでしょう。

あまり高すぎる目標だとやる気をなくしてしまいますから、とりあえずは老後資金の目標金額を2,500万円に決めました。

資産運用を開始

老後のために準備する目標金額を2500万円と決めた私は、まず単純に老後までに2500万円貯めるために、毎月いくら貯金をすればいいか考えました。

当時私は27歳。60歳までの期間33年間。

銀行の預金で貯めていった場合、毎月63,200円貯蓄する必要がありました。

それに将来の年金以外にも結婚式のお金とか教育費とかも貯めなきゃだし。

やっぱり資産運用ちゃんと考えないとだな…

アトフジ

預金だけでは達成が厳しいと判断した私は、年金資金のための資産運用を検討することにしました。

投資信託から始める

資産運用を始めるにあたって一番最初に選んだのは投資信託でした。

個人年金保険も選択肢としてはありましたが、個人年金保険はちょっと率が高い預金のようなもので、インフレに対する耐性も低いため加入しませんでした。

その点、投資信託は営業の販売ノルマで必死に勉強したため、ある程度知識もありました。

投資信託は、株や不動産、債券に分散投資を行い、長期的に資産形成を図ることができる商品です。

私の運用期間は33年と長期運用です。

元本割れする可能性もありますが、33年の長期運用であれば年利回り3%〜5%の運用も十分期待できると考えました。

また、投資対象によってインフレにも備えることができますので、年金の準備方法としては理にかなっています。

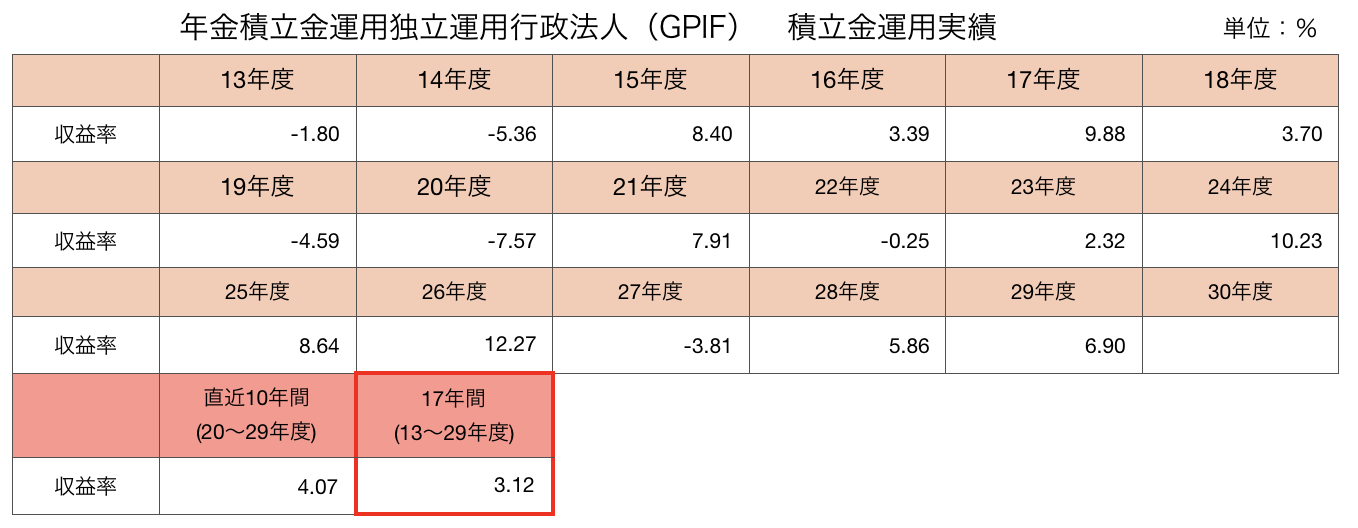

※実際に年金積立金を運用しているGPIFという機関も、株や債券、不動産を組み合わせて運用しています。

<GPIF運用実績>

GPIFの運用では過去17年間で年3.12%の収益率という実績があります。

さてここで問題です!!

銀行の預金で準備する場合は、毎月63,200円もの金額が必要でしたが

年利回り3%〜5%で運用出来た場合、目標金額の2500万に到達するためには毎月いくらの金額が必要でしょうか?

アトフジ

答えは約30,000円です!

銀行の預金と大きな差がある理由は利息にあります!

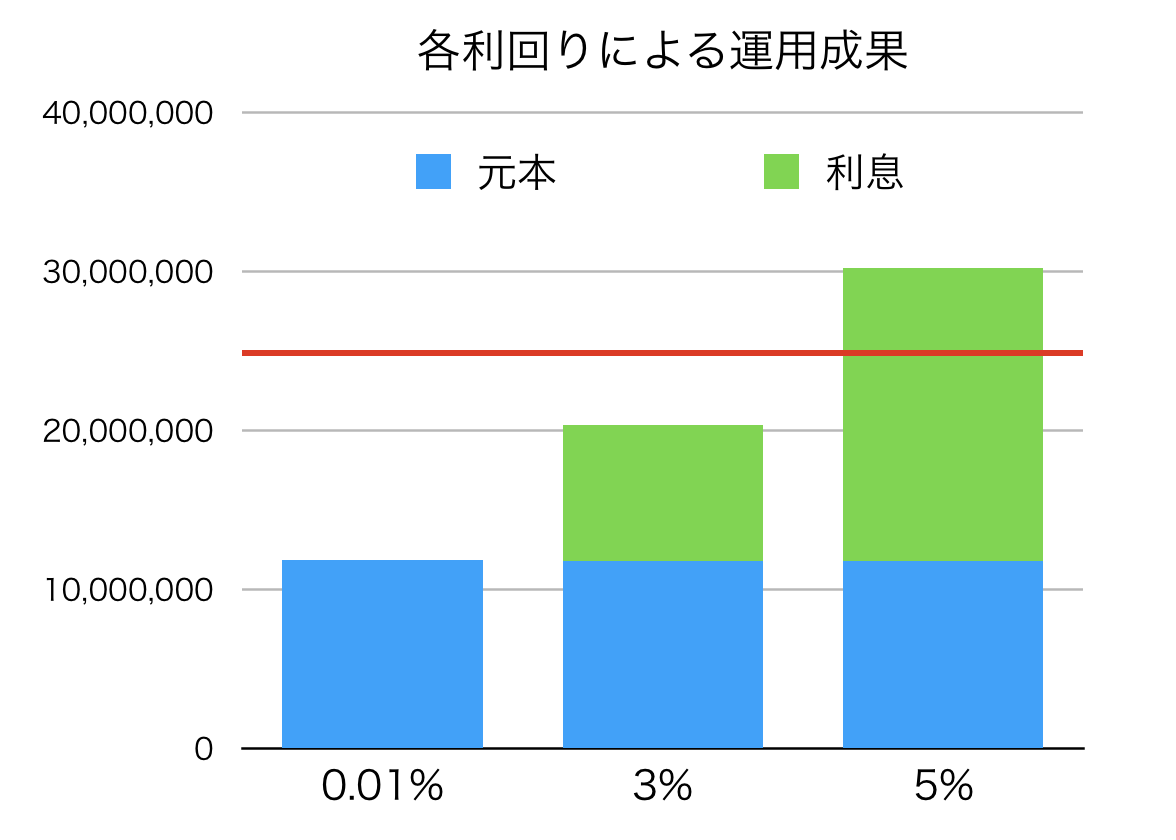

毎月30,000円を①0.01% ②3% ③5%で運用した場合の運用成果を表にまとめます。

| 元本 | 利息 | 合計 | |

| ①0.01% | 1188万円 | 2万円 | 1190万円 |

| ②3% | 1188万円 | 854万円 | 2042万円 |

| ③5% | 1188万円 | 1838万円 | 3026万円 |

元本は同じですが、利息金額が全然違うことに気が付きましたでしょうか?

図にするともっと目に見えて分かります!

図の赤いラインが目標金額の2500万円です。利回りが3%では若干足りませんが、3%後半から4%程度であれば達成できる計算になります。

図の赤いラインが目標金額の2500万円です。利回りが3%では若干足りませんが、3%後半から4%程度であれば達成できる計算になります。

もちろん利回りの保証はありません。

一番確実なのは毎月63,200円を貯めることですが、現実的に考えて無理と判断した私は、毎月30,000円ずつ投資信託を購入していくことに決めました。

株式投資を始める

2016年11月に、私は株式投資デビューします。

理由はこれから述べますが、決して前向きな考えからではありません笑

投資信託を購入し始めたのは2014年8月。

最初の1年間はとても調子が良く、毎月30,000円の積立以外では物足りなくなった私は、ある程度まとまった金額で試しに投資信託を購入しました。

一括購入した投資信託は値上がりしていき、8月〜12月の5ヶ月間でプラスの5万円という利益を手に入れました。

調子に乗った私は、2015年6月にさらにドーンと一括購入した訳ですが、6月末にチャイナショックという中国発の金融危機が発生し、購入して数週間で大幅なマイナスになりました笑

結果的に2016年にイギリスのブリグジットが起こるまで投資信託は下がり続け、79万円ほどの損失が膨らんだところで、耐えきれなくなり解約してしまいました。

非常に痛い目にあった私は、79万を何とかして取り返したいと考えます。

長期投資が基本の投資信託では79万円を取り返すのに相当な時間が掛かると判断した私は、損を取り返すべくより期待リターンの高い株式投資を始める事を決意します。

今思えば凄い短絡的な思考ですが…

それこそ猛勉強しました笑

日経マネーなどの投資関連雑誌や著名な株式投資家の方の本を読み漁りながら購入する株を検討しましたが、株式投資を始めるにあって一つだけ問題がありました。

79万円も損をした私には、株式投資で運用するための資金が不足していたのです。

どこからかお金を準備してこなければいけない…

でも銀行にも投資に回せるようなお金はない。

行き詰まった状況で、一つだけ方法があるのに気がつきます。

年金のために毎月30,000円ずつ積み立てていた投資信託が結構貯まっていたんです。

積立を辞めてしまえば、年金準備の計画が狂ってしまうため、それこそ本末転倒です。

非常に悩みましたが、79万円の損失をしてしまったとうダメージは相当デカかったのでしょう笑

結局私は、積立金を全て解約して株式投資を購入してしまいました。

株式投資をする代わりに、せっかく将来の年金のために始めた投資信託は辞めてしまうという珍事件を引き起こしてしまったのです。

※幸いにも、2016年11月から始めた株式投資は、順調に利益をあげることができ、2018年9月の時点でようやく79万円の穴埋めをすることが出来ました。

不動産投資のセミナーを受ける

投資信託で失敗し、年金の準備を先送りにしていた私でしたが、やはり年金は不安です。

株式投資の一環で読んでいたBIG tomorrowという雑誌に「不動産投資で毎月20万円の不労所得をつくる」という記事がありました。

「そんなことが可能なのか!?」と衝撃を受けた私は、早速申し込みをして無料セミナーを受けました。

不動産投資のスキームは結構面白いものでした。

中古ワンルームマンション1室をローンで購入し、他人にマンションを賃貸してもらい毎月5万〜8万家賃収入を得る。

当面は家賃収入でローンの返済を行い、ローンが完済になれば家賃収入を毎月不労所得のように受け取ることができる。

という内容で、将来の年金作りとうい点においてとても魅力的に感じました。

しかしよくよく勉強すると、マンションは年数が経てば劣化していき20年〜30年に一度は大規模修繕をする必要があることが分かりました。

それに継続的に入居者を確保するために、マンションの設備をある程度の水準に保つ必要があり、修理費も発生します。

思った以上にランニングコストが発生するため、業者が言うほど美味しい話ばかりではない事が分かりました。

しかも、日本は少子高齢化で近い将来全国的に空き家が問題になるため、入居者の確保にも不安があります。

さらに日本は地震大国なので、買ったマンションが津波などで被害を受けたら、家賃収入を失い多額のローンだけが残る…

という最悪の結果を招く可能性もありました。

年金準備として活用出来るのでは!?と期待を込めて受けた不動産投資セミナーでしたが、とりあえず「今ではない」と判断しました。

何も迷うことなくイデコに加入した話

投資信託・株式投資・不動産セミナーと紆余曲折を経た私ですが、とうとうイデコに行き着くことになります。

きっかけは2017年1月の法改正でイデコ加入者の対象が拡大され、私にも加入資格が与えられたからです。

結論から言えば、私は何も迷う事なくイデコに加入しました。

迷う必要がなかったのです。

投資信託で痛い目に会い、株式投資で仕事が手につかなくなるくらい値動きを気にしてしまうという経験をし、不動産セミナーまで受けた私からしたら、イデコの仕組みは最高でした。

私が最高に思えたイデコの仕組みは4つです。

①原則60歳まで下ろせない

②毎月5,000円から積める

③購入できる投資信託の質が良い

④値動きが分かりにくい

①60歳まで下ろせない。

人によってはデメリットに感じるかもしれませんが、私からしたらイデコで一番最大のメリットでした。

なぜなら私は、年金のために始めた投資信託をたった2年で解約してしまった苦い経験があるからです。

私の場合は自業自得でしたが、イデコの運用期間は私の場合は約30年、人によってはもっと長い人もいます。

投資信託で、30年間辞めずに続ける自信は正直私にはありません笑

その点イデコは強制的に継続できるため、私にはうってつけな仕組みだったんです。

②毎月5,000円から積める

これもイデコを60歳まで継続する上で大事だなと思いました。

繰り返しますが、資産運用は継続が何よりも大事です。

人生何が起こるか分かりません。

今は投資できても、生活環境やライフステージの変化に伴い、どうしても懐事情に余裕がない場面も出てくると思います。

金銭面的に継続できなくなってしまうのは避けたいところです。

そんな時、5,000円まで積立金額を下げられるのは正直ありがたいですよね?

5,000円も決して安いわけではありませんが、毎月の飲み会を一回我慢したり、保険や通信費等の固定費を見直す事で捻出可能な金額です!

「これなら続けられる」という安心感が私の背中をひと押ししてくれました。

③購入できる投資信託の質がいい

具体的には手数料が安い点と運用の安定性です。

イデコで購入できる投資信託はイデコ専用として設計されている商品が多いんです。

そのため普通の投資信託よりも手数料が安く設計されているケースが多く、それだけで運用上有利に働きます。

普通に投資信託を買うより、イデコを通して買った方が得なのは言わずもがなです。

運用の安定性は、会社経営をイメージしてもらえば分かりやすいと思います。

もしあなたが会社Aと会社B、どちらかの社長だった場合

会社A

契約者が沢山いて、毎月安定した売り上げがある。

会社B

新規顧客の獲得がメインで、毎月の売り上げは波が大きい

会社Aと会社B、どちらが安定性が高いでしょうか?

間違いなく会社Aです。

同じようなことがイデコにも言えるんです。

イデコの投資信託は、加入者がいる限り毎月一定の金額が安定して運用商品に入金されるからです。

さらに加入者は原則60歳まで解約する事は出来ませんので、契約者の中途解約が多発するというリスクも非常に少ないため、イデコの運用は安定性が高いのです。

④値動きが分かりにくい

資産運用の世界では、値動きは非常に大事ですが、値動きほどストレスを与えてくる存在はありません。

実際に株式投資で、値動きが気になり過ぎて仕事にならないこともありますから笑

値動きを意識するあまり、正当な判断ができないという事も往々にして起こってしまいます。

私が投資信託を辞めた理由も、ある意味で79万円の損失という値動きでしたよね?

もし79万円の損失がブラックボックスの中で起こり、私の目に触れなかったら、私は何も気にせず投資信託を続ける事が可能だったかも知れません。

もし、私が2014年8月に開始した毎月30,000円の積立投資を、2016年11月に辞めずに2018年9月まで継続していたらどうなっていたか?

気になったので試算してみました。

| 元本 | 2018年9月の評価額 | 利益 | |

| 投資信託A | 150万円 | 167.46万円 | 17.46万円 |

※モーニングスターの積立シミュレーションより試算

もし継続していれば2018年9月28日時点で17.46万円だったのです!!

ちょっとショックです…

株式投資でようやく79万円の損失を取り戻した訳ですが、あのまま積立投資を継続していれば、毎日の株価チェックや決算情報を読み解くといった作業をしなくても、運用がプラスだったとは!

株式投資の知識は結構身に付いたので後悔はしていませんが、やはり資産運用は継続が大事なんだなという事を、身を以て経験しました。

そして継続する上で、頻繁に値動きが目に入るのは逆効果です。見えない方が精神衛生状態いい事間違いなしです。

イデコでは、全く気にかけなければ、年に一回運用報告書が送られてきてそこで確認する程度なので、値動きのストレスから解放される訳です!!

そんな大げさなと思うかもしれませんが、ストレスフリーで資産運用ができる仕組みは、本当に最高な仕組みです。

仕事中にスマホでチェックしなくて済みますからね笑

以上4つ特徴から、私は全く迷う事となく「年金の準備のために」イデコへ加入しました。

まとめ

最後まで読んでいただきありがとうございました。

今回は、銀行員がどういう考えのもと「迷う事なく」イデコに加入したかを、余す事なくお伝えしました。

資産運用を始めるにあたって、「どういう考えで」「どういう目的で」という点は非常に重要だと思うんですよね。

その思いがあるとないとでは、資産運用に対する姿勢は全然変わってきますし、継続する力も「思い」があった方が強くなります。

私の場合は、「将来に対する危機感」が始まりでした。

子育て世代や年金受給者の高齢者と接する内に、自然と将来の自分が想像でき、その想像が正直明るいものでは無かったんです。

「お金持ちの夫婦のようになりたい」

この願望を叶えるための方法を必死に考えた結果、資産運用をすることを決意し、投資信託での失敗や株式投資への挑戦など結構な遠回りをして、最終的にイデコに到着しました。

おそらく「将来に対する危機感」とちゃんと向き合えなかったら、途中で辞めていたと思います。

私の場合は危機感でしたが、考えや目的は本当に人それぞれです。

もしあなたも「何かしらの思い」があるのであれば、その思いと向き合ってはいかがでしょうか?

ちなみに、イデコに加入した後も投資信託や株式投資は続けています。

FXまで始めています笑

何が言いたいかというと、資産運用の選択肢は沢山あるという事。短期的な利益を追求するなら投資信託ではなくFXですし、日本の将来が不安だという場合は、外貨預金という選択肢もあります。

目的に対して選ぶ手段は変わるものです。

そして私は「年金の準備のため」の最適解としてイデコを選択したのです。