アトフジ

アトフジ

楽天証券のイデコで投資信託を選ぶ場合、他のみんなはどんな商品選んでいるんだろう?

何か面白い運用方法ないかな?

こういった疑問に、ファイナンシャルプランナー1級のアトフジがお答えします。

楽天証券のイデコで元本変動商品を選択する場合、全31商品の中から選ぶ必要があります。

厳選はされておりSBI証券ほど商品数は多くはありませんが、選ぶ際には迷ってしまう商品数ですね。

あまりおすすめ出来ないアクティブ型商品や商品タイプがあるのもありますので、その辺りも含め僕が実際に選んだ商品を紹介します!

僕の商品選定基準は「期待リターンを最大化」することを一番に考えています。

理由は一つで、イデコの節税効果を最大限に高めたいからです。

イデコは運用中の利益は非課税で、受取時も退職金控除という大きな優遇があるため、自分のリスク許容度が高い方にとっては期待リターンを最大化するポートフォリオを組む事が理にかなっていると言えます。

したがって本記事は、「リスク許容度が高く期待リターンを高めたい」と考える方に適した内容です。

リスク許容度についてはこちらの記事を参考ください。

参考:資産運用を始める上で最も大事なのは「リスク許容度」を知ることです。

【本記事の内容】

- FPが選んだ2つの商品の紹介と選定理由

- FPのポートフォリオをこ紹介

- イデコに向かない商品について

※5分程度で読めるように、内容を厳選して書いてあります。全ての商品については触れませんのでご了承ください。

【この記事を書いた人】

1級ファイナンシャルプランナー技能士のアトフジと申します。

銀行に入り8年間、顧客の個人資産相談業務に携わってきました。

お客様の資産運用のアドバイスをする傍ら、自身も株式投資やFX投資で資産運用をしています。

イデコの運用は約2年が経過。

※あくまで「一人の投資家が選んだら」という視点です。商品選びの参考にしてください。

スポンサーリンク

気になるところだけ読みたい方

FPが実際に選んだ2つの商品は?楽天証券のおすすめ商品2019年

アトフジ

今から紹介する商品は、実際に僕が調べて「期待リターンを最大化できる」と思った商品です。

楽天・全米株式インデックス・ファンド

選んだ商品の1つ目がこちら!

楽天証券を運用先に選んだのは、この「楽天・全米株式・インデックス」の存在が大きかったからです。

基本的に投資信託は、投資対象国の経済成長が利益の源泉です!

投資信託では、対象国の数百〜数千の企業や債券等に分散して投資しています。つまり「対象国全体」に投資をしているといっても差し支えありません。

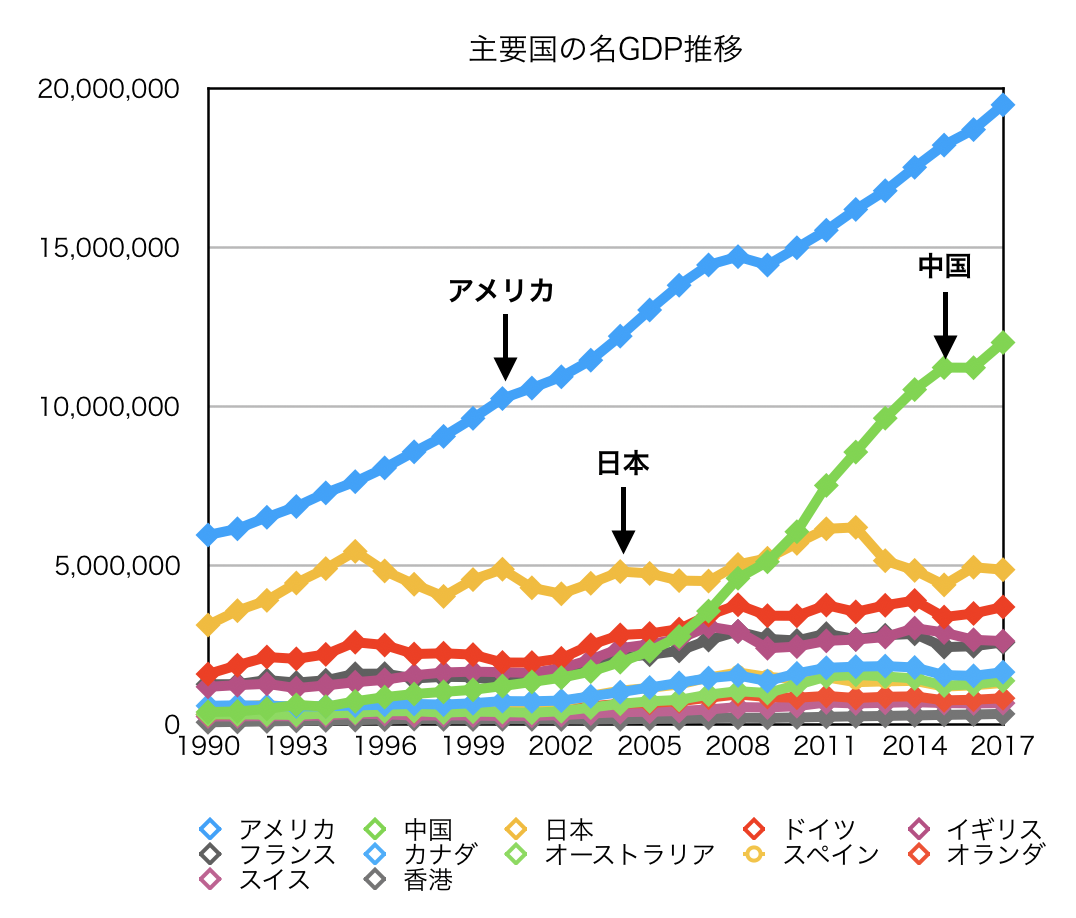

経済成長を測る指標としてGDPがありますが、参考までに世界主要国のGDP調査してみました!

下図を確認していただければ分かりますが、アメリカのGDPは安定して右肩上がりになっています。

データ参照元:グローバルノートのデータより作成

長期的に資産運用するのであれば、継続的に成長している国へ投資することがが理にかなっています。

「GDPの増加→企業利益の増加→株価の上昇」という構図が出来上がるからです。

その観点から言えば「楽天・全米株式インデックス・ファンド」は投資対象がアメリカのみで、かつ投資資産は株式です。

したがって、GDPの成長が株価の上昇に寄与すると仮定すれば、理想的な商品と言えるわけです。

GDPの成長が株価と関係がないという意見もありますが、そうはいってもGDPが成長していない国よりも良いことは確かだと思います。

気になる方は「GDP 株価 相関」と検索すれば様々な情報が得られるはずです。

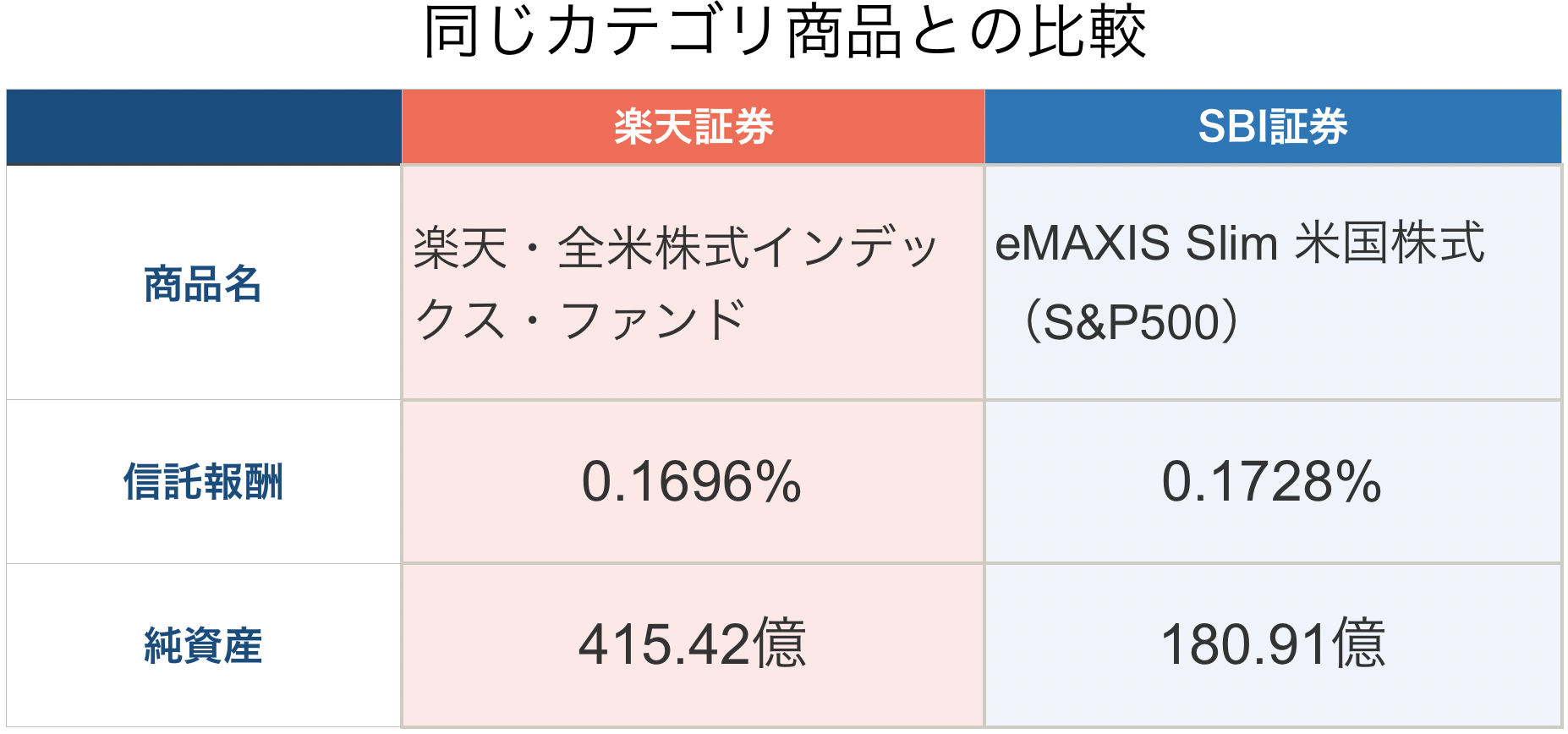

調べたところ、運用コスト(信託報酬)・ファンドの純資産総額は同じ全米株式へ投資する商品の中でもトップクラスです。

【他商品との比較】

(2019年5月22日現在のデータ)

以上の観点から、運用の中核商品として「楽天・全米株式インデックス・ファンド」を選択しました。

※ちなみに「eMAXIS Slim米国株式(S&P500)」は楽天証券では購入出来ない商品で、あくまで比較対象商品としてデータを記載してあります。

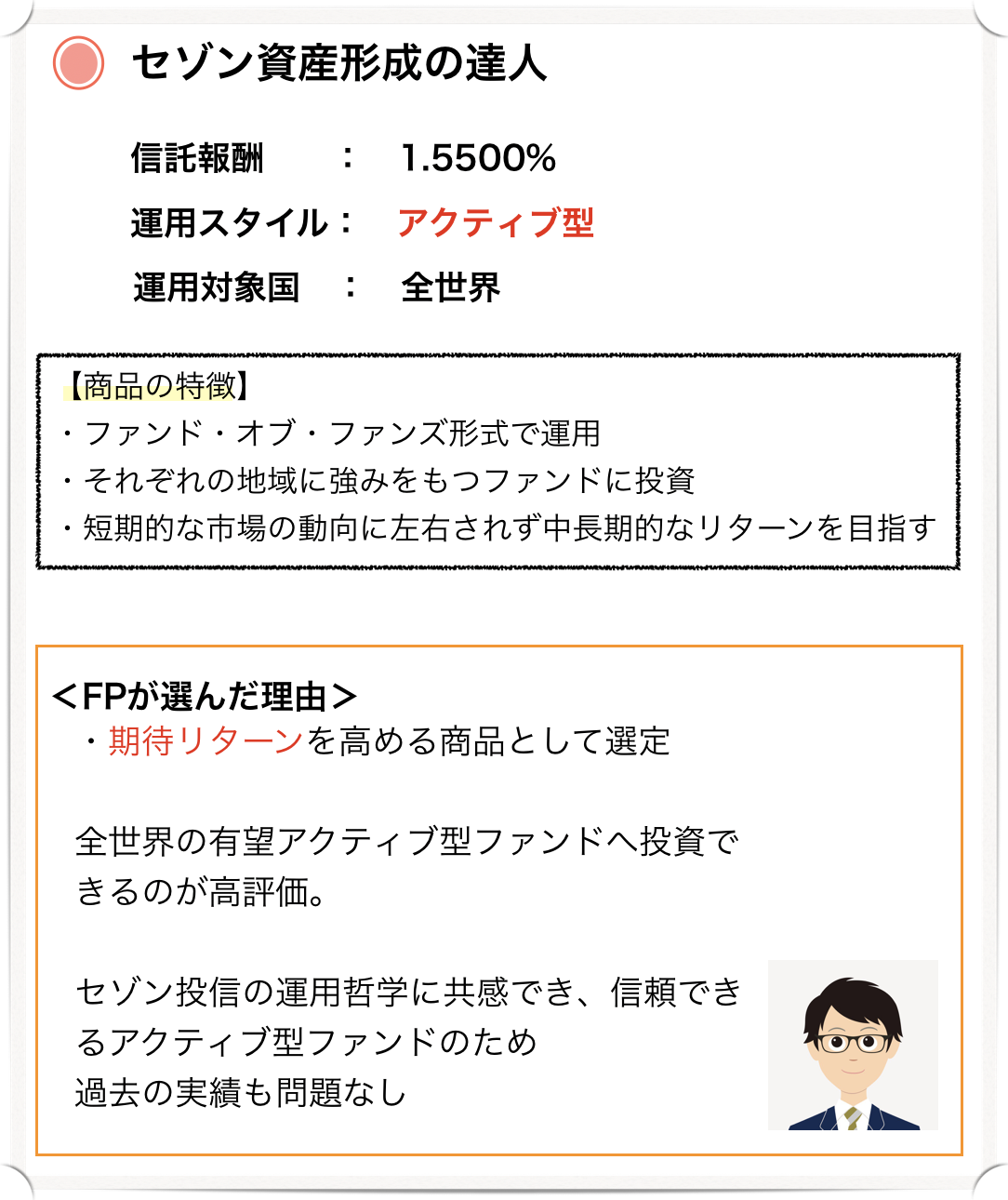

セゾン資産形成の達人ファンド

選んだ商品2つ目はこちら!

こちらの商品を選んだ理由はこちら。

投資国の分散を図りつつ期待リターンを高めるため

投資信託でリスクを抑える考え方として、分散投資が重要と言われています。

それは資産の分散(株式・債券・不動産)だけでなく投資対象国にも言えることです。

おすすめ商品1つ目「楽天・全米株式インデックス・ファンド」では投資銘柄(企業)の分散はできても対象国はアメリカ一国に集中しています。

政治問題や地政学的なリスク、債務不履行リスクなど考えれば少し不安を感じるのも正直なところです。

トランプ大統領は政治問題ではいい例ですし、東日本大震災だって日本固有の地政学リスクと言えます!

しかし、先ほどのGDPの成長ペースをみるとアメリカと中国以外は横這いのため、長期的な投資対象として考えると正直疑問が湧いてきます。

そこで登場するのが本ファンドです。

本ファンド最大の特徴として、世界各国の優秀なファンドへ投資ができる点にあります。

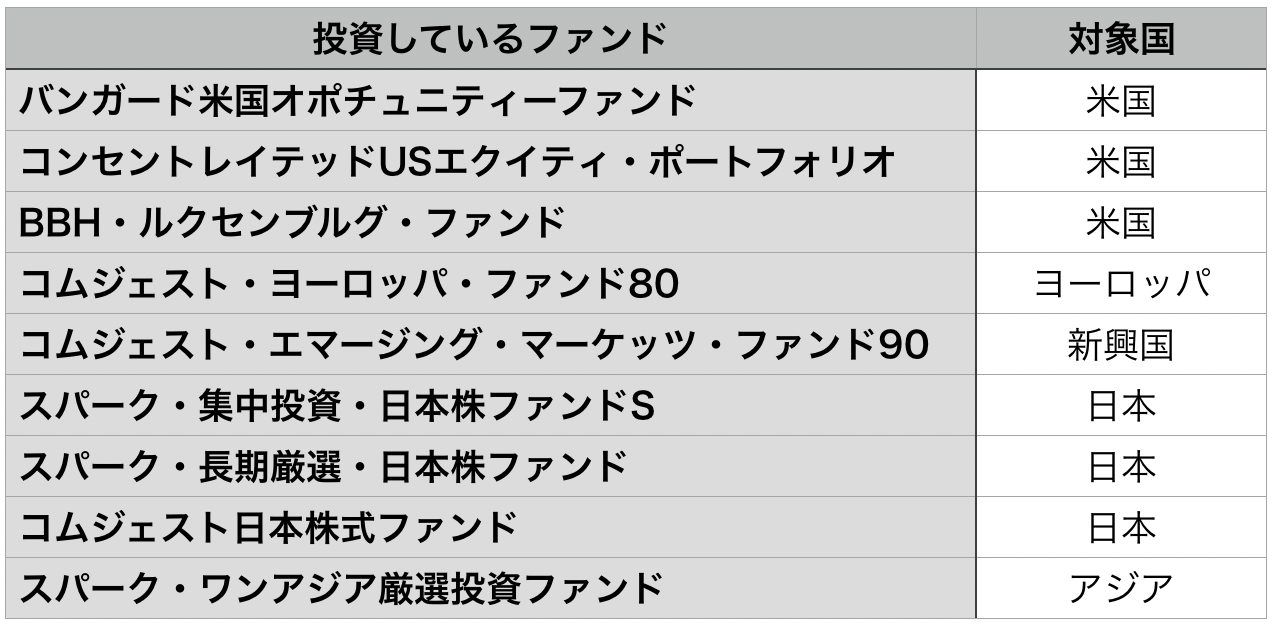

【セゾン資産形成の達人(ポートフォリオ)】

中身までは詳しくわかりませんが、どのファンドも個人の投資家では購入できないファンドばかりです。

実は、ぜゾン投信はファンドの分類上は「アクティブ型ファンド」に分類されます。

アクティブ型ファンドは、信託報酬(コスト)が高い一方で、市場平均以上の運用リターンを得ることを目的とした商品です。

実際、アクティブ型ファンドは玉石混合と言われ、高い信託報酬にも関わらず運用成果が市場平均に負けてしまっている商品も多数存在していますが、セゾン資産形成の達人ファンドは、過去のリターンを見る限り「十分にアクティブ型ファンドの役割を果たしている」と言えます。

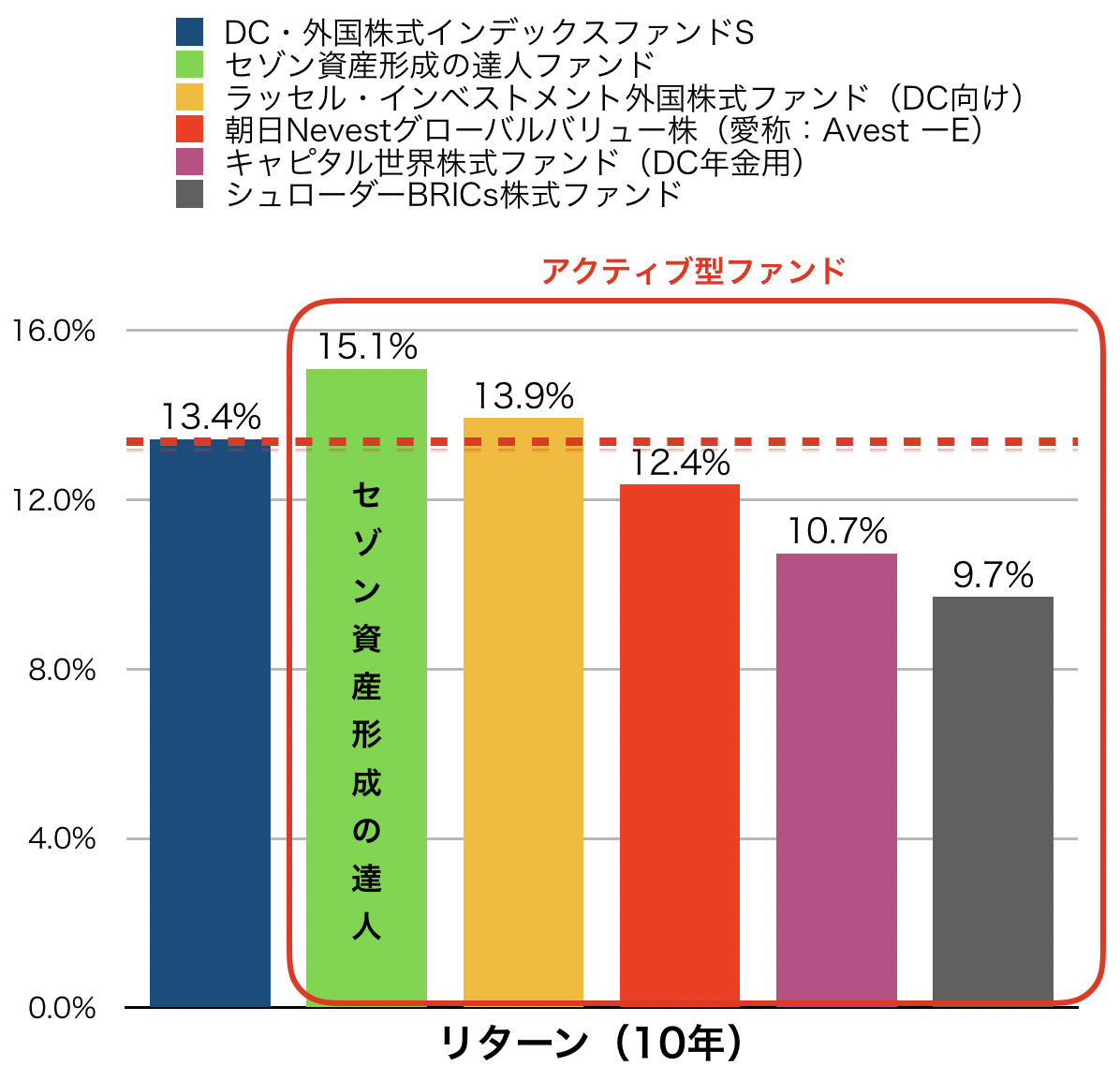

参考までに、セゾン資産形成の達人と他のアクティブ型ファンドの運用実績を調査してみました。

【他アクティブ型の商品との比較】

上の図は、過去10年間の年リターンを表しています。

比較対象としてパッシブ型運用の「DC・外国株式インデックスファンド」のデータも載せました。

※パッシブ型は、低い信託報酬(低コスト)で市場平均のリターンを目指す商品です。

アクティブ型ファンドの中には、パッシブ型に負けてしまっているものもありますが、セゾン資産形成の達人ファンドは10年という長期間においてもパッシブ運用を上回る成果をあげています。

過去の実績が全てではあませんが、投資対象国の分散投資が可能であり期待リターンを高められるアクティブ型ファンドであると判断し、「セゾン資産形成の達人」ファンドを選びました。

また、セゾン資産形成の達人を運用していのは「セゾン投信」という運用会社です。

個人的に、セゾン投信の投資哲学に強く共感できたのも、本商品を選んだ大きな理由です。

アクティブ型ファンドを選択する基準についてはこちらの記事で紹介しています。

参考:優秀なアクティブ型ファンドはどうやって見分ける!?判断基準は5つです。

スポンサーリンク

FPのポートフォリオ:2商品への投資割合について

- 楽天・全米株式インデックスファンド:55%

- セゾン資産形成の達人:45%

僕は2つの商品を上記の割合で購入しています。

「自作全世界株式ファンド」と言ってもいいでしょう。

参考にしているのは「楽天・全世界株式インデックス・ファンド」です。

楽天・全世界株式インデックス・ファンドの米国以外の「その他の国」をごそっと「セゾン資産形成の達人」に変更しただけです!

考え方としては、「その他の国」のリターンをセゾン資産形成の達人で高めるというもの。

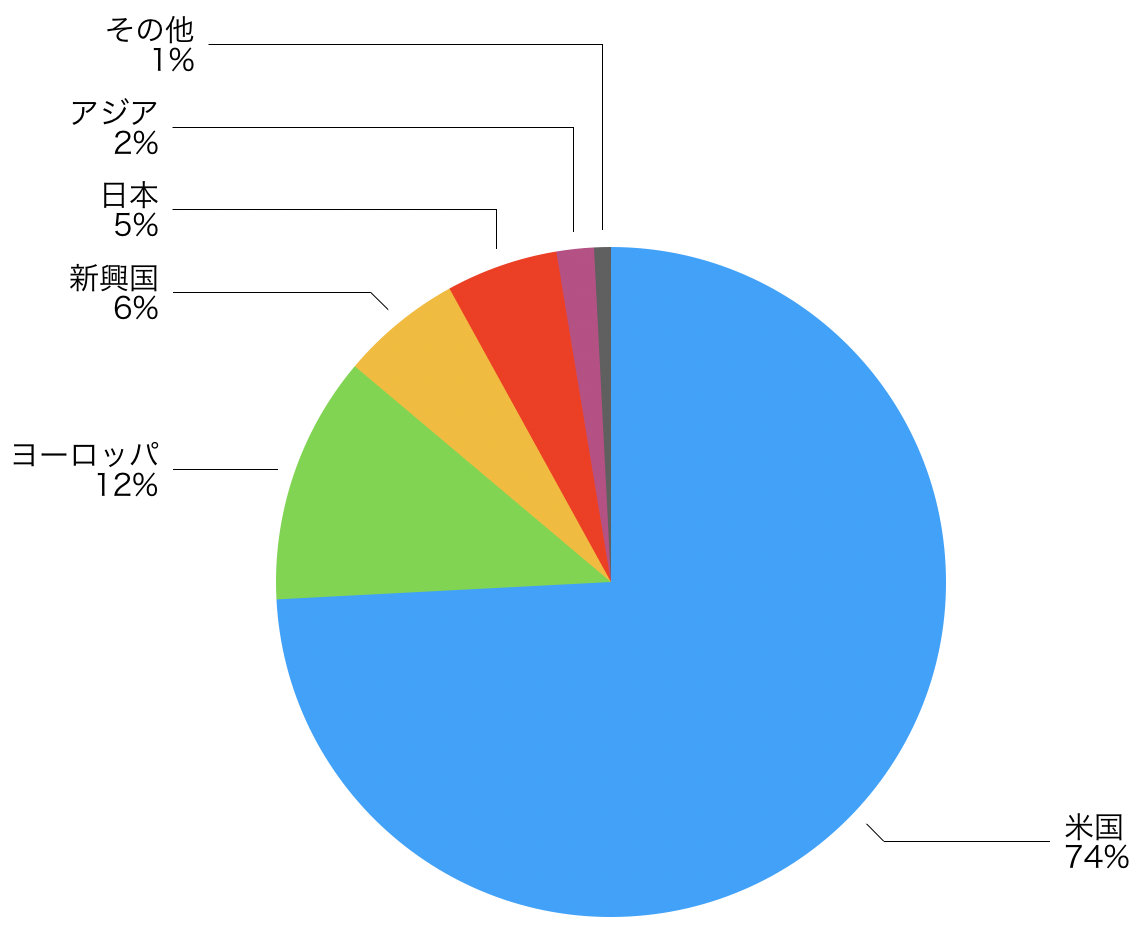

その結果投資対象国の割合はこちらになります。

【自作全世界株式ファンドの投資対象国】

[/list]

米国の比率がやや高めの、「GDPを重視し期待リターンを高める」ことを前提としたポートフォリオになります。

楽天・全世界株式・インデックスファンドは駄目なの?

楽天証券のイデコでは、そもそも全世界株式を対象とした「楽天・全世界株式・インデックスファンド」という商品が存在します。

この商品は、低コストのパッシブ型商品でアメリカ含む全世界の企業へ投資ができる商品です。

「自分でポートフォリオなんか組まずに、楽天・全世界株式を買っておけば良いんじゃないの?」

と思う方もいるかもしれません。

確かに、それも一理あります。

僕は期待リターンを高めるためにアクティブ型ファンドを組み込んでいますが、過去の実績は将来のリターンを約束している訳ではありません。

低コストで全世界の株式に投資をしたいと考える方には「楽天・全世界株式・インデックスファンド」はとても良い選択肢だと思います。

商品選びでは「自分自身が納得して投資をする」事も大事なことです。

イデコに向かない商品

今までは僕が選んだ商品を紹介してきましたが、これからは楽天証券でイデコに向かない商品を紹介します。

※あくまで僕自身の考えです。

- コモディティ型ファンド

- ターゲットイヤー型ファンド

- 株式以外のアクティブ型のファンド

コモディティ型ファンド

コモディティー型は「金」へ投資する商品です。金は株式と異なる値動きをする傾向があるためリスク分散のために購入するケースがほとんどです。

金自体に利益を生む力はありませんし、ファンドの信託報酬も0.886%と高いので長期的に投資をする旨味はないと考えます。

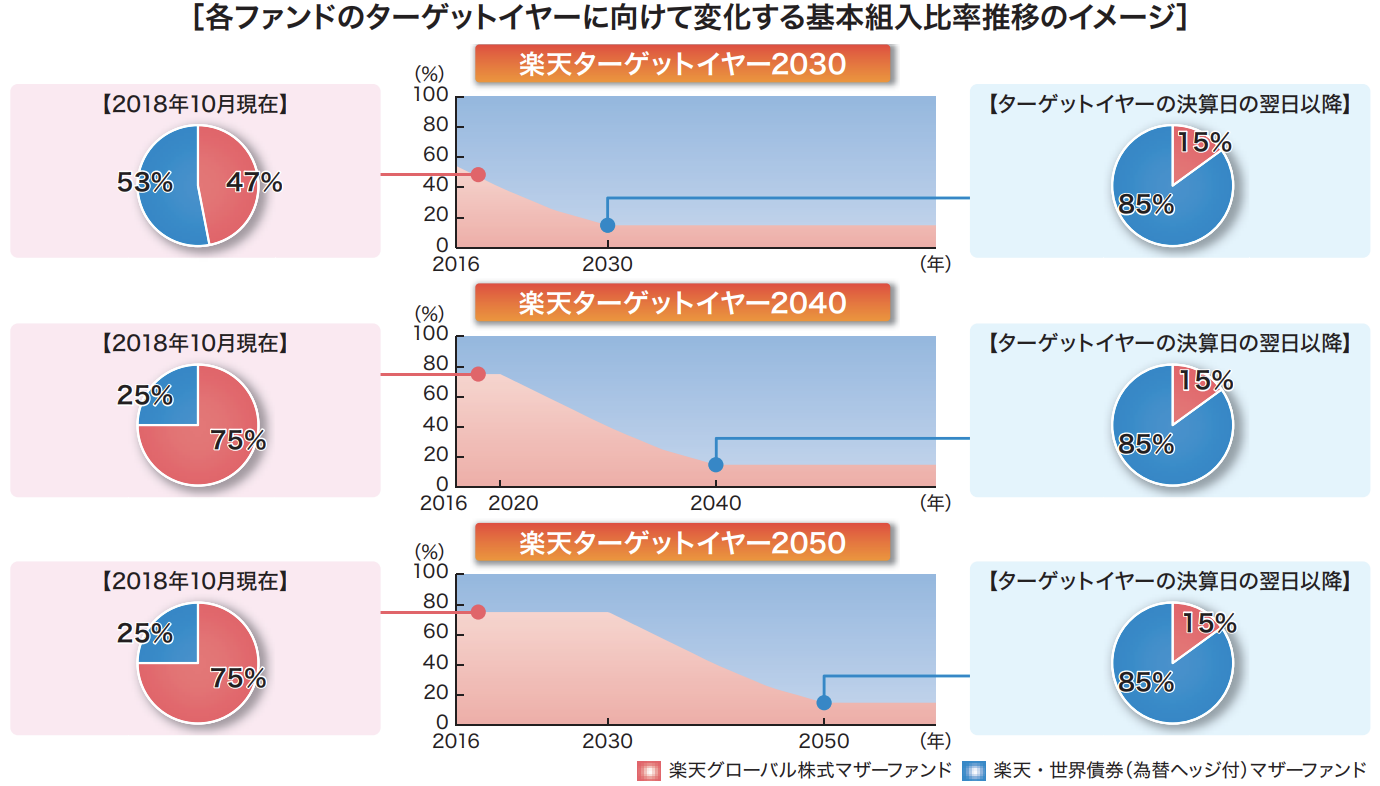

ターゲットイヤー型ファンド

ターゲットイヤー型は、ターゲットとする時期が来たら、次第に運用資産を値動きの少ない債券等へ振り分ける仕組みです。

画像元:楽天ターゲットイヤー交付目論見書

もし仮にターゲットとなる年以降にアベノミクス的な上昇相場が来た場合、その利益を逃す可能性があります。

また、投資判断として自分の年齢を基準とするならまだ判りますが、単純に「年」を基準とする理由も分かりません。

自分の年齢や将来的な収入・資産状況によって取れるリスク許容度は変わってくるので、もしその時々で適切なポートフォリオ組みたいと考える方は、自分で勉強して「個別商品を組み合わせてポートフォリオを組む」という方法が良いかと思います。

参考:iDeCo(イデコ )で運用:タイプ別のおすすめ資産組み合わせ6選!【決定版】

ターゲットイヤー型は信託報酬も高いため、個人的には選択しない方が無難だと思います。

株式以外のアクティブ型ファンド

商品ラインナップの中に、債券や不動産、バランス型の商品で「信託報酬の高いアクティブ型の商品」が複数ありますが個人的にはオススメしません。

アクティブ型ファンドは、高い信託報酬をいかに高いリターンで取り返せるかがポイントです。

運用資産が「株式」の場合には組み入れる銘柄次第では高いリターンが期待できますが、債券や不動産といった資産では、果たして信託報酬に見合ったリターンが得られるか疑問です。

特に「三井住友・DC世界バランスファンド(動的分配型)」は資産配分を運用途中に動的に切り替えリスクを抑えることを売りにしていますが、それはプロでも難しいことです。

相場の未来は誰にも読めないため、基本的に動的分配型は選ばない方が無難です。

また、日本株式の中にもアクティブ型ファンドが複数あります。

アクティブ型ファンドは玉石混同のため、しっかりと調査した上で投資判断をすることをおすすめします!

債券型のファンドは?

債券は、値動きの変動が比較的少なく、ポートフォリオに組み込む事でリスク分散を計れる優れた資産ではありますが、「期待リターンを最大化する」ことを基準に考えると投資対象としては適していません。

債券がポートフォリオにある分、どうしても得られるリターンは減ってしまいます。

バランス型と同様に、債券型にもアクティブ型のファンドがありますが、債券はあくまでリスク分散のために組み入れる「守りの資産」であってリターンを高めるための資産ではないので、あえてアクティブ型ファンドを選択する意味はありません。

また、イデコではある程度値動きがあった方が「ドル・コスト平均法」という仕組みによりリターンが高まる可能性が高いのも事実です。

「ドル・コスト平均法」についてはこちらの記事で解説していますので、ご興味ある方は参考にしてください!

参考:【重要】イデコの運用方法は?投資信託との組み合わせが最強すぎる話

以上を加味した場合、あえて選ぶ必要のない楽天証券の商品群がこちらです。

ゴールドファンド

楽天ターゲットイヤーシリーズ

たわらノーロード国内債券

明治安田DC日本債券オープン

野村J−REITファンド

たわらノーロード先進国債券(為替ヘッジあり)

みずほUSハイイールドファンド<DC年金>

三井住友・DC世界バランスファンド

投資のソムリエ<DC年金>

日本成長株ファンド<DC年金>

フィディリティ・日本成長株・ファンド

コモンズ30ファンド

iTrust日本株式

ラッセル・インベストメント外国株式F

iTrust 世界株式

最後に:商品選びのポイント

アトフジ

最後に、参考までに商品選びのポイントを紹介します!

今回、僕が選んだ商品は全て「外国株式」を対象とした商品でした。

理由は僕自身が「期待リターンを最大化する」事に重きを置いているからです。

イデコには運用中の非課税と受取時の大きい控除枠があり、2つを最大限に活かしたいという思いからです。

しかし高いリターンが期待できるという事は、裏を返せばリスクも大きいという事は忘れてはいけません。

特にこれから商品選びをされる方や、すでに選び終わっているけど本当にこれでいいのかな?と迷っている方は、一度は「自分自身のリスク許容度」をしっかりと考えることをおすすめします。

自分のリスク許容度を知る→リスク許容度にあった商品を選ぶ

これが商品選びで最も大事な事ですし、王道と言ってもいいでしょう。

リスクをある程度抑え、ほどほどのリターン(年2〜3%程度)でいい方は、「パッシブ型のバランススファンド」が適した運用商品です。

パッシブ型のバランスファンドによる資産運用は、多くのプロが推奨しており実践もしています。

楽天証券の商品では「セゾン・バンガード・グローバルバランスF」や「楽天・インデックス・バランス(DC年金)」がパッシブ型のバランスファンドに該当します。

また、バランス型について詳しく知りたいという方はこちらの記事が参考になりと思います。

参考:バランス型投資信託のメリット・デメリットをFPが徹底解説

ぜひ商品選びの参考になれば嬉しいです。

最後まで読んでいただきありがとうございました!

【この記事を読んだ人におすすめ】

資産運用を始める上で最も大事なのは「リスク許容度」を知ることです。

資産運用を始める上で最も大事なのは「リスク許容度」を知ることです。

【ポートフォリオ】外国株式100%とバランス型どちらがいい?

【ポートフォリオ】外国株式100%とバランス型どちらがいい?