アトフジ

アトフジ

金融期間が破綻した場合、イデコの運用資産てどうなりますか?

こういった質問にお答えします。

銀行員FPとして8年間、個人資産相談業務に従事しているアトフジと申します。

おたくの銀行が潰れたらイデコのお金はどうなるの?

お客様にイデコをご紹介すると8割くらいの方からこの質問を受けます。

正当な疑問ですよね。自分の年金資産が減ってしまったら元も子もないので、気になる事は当然です。

そこで今回は、そんな思いを持つ方の不安を取り除くべく「金融機関が破綻した場合」の取り扱いについてお伝します。

スポンサーリンク

気になるところだけ読みたい方

iDeCo(イデコ)での運用資産は金融期間が破綻しても無くなりません!

結論から申し上げますと、基本的には無くならないので安心してください!

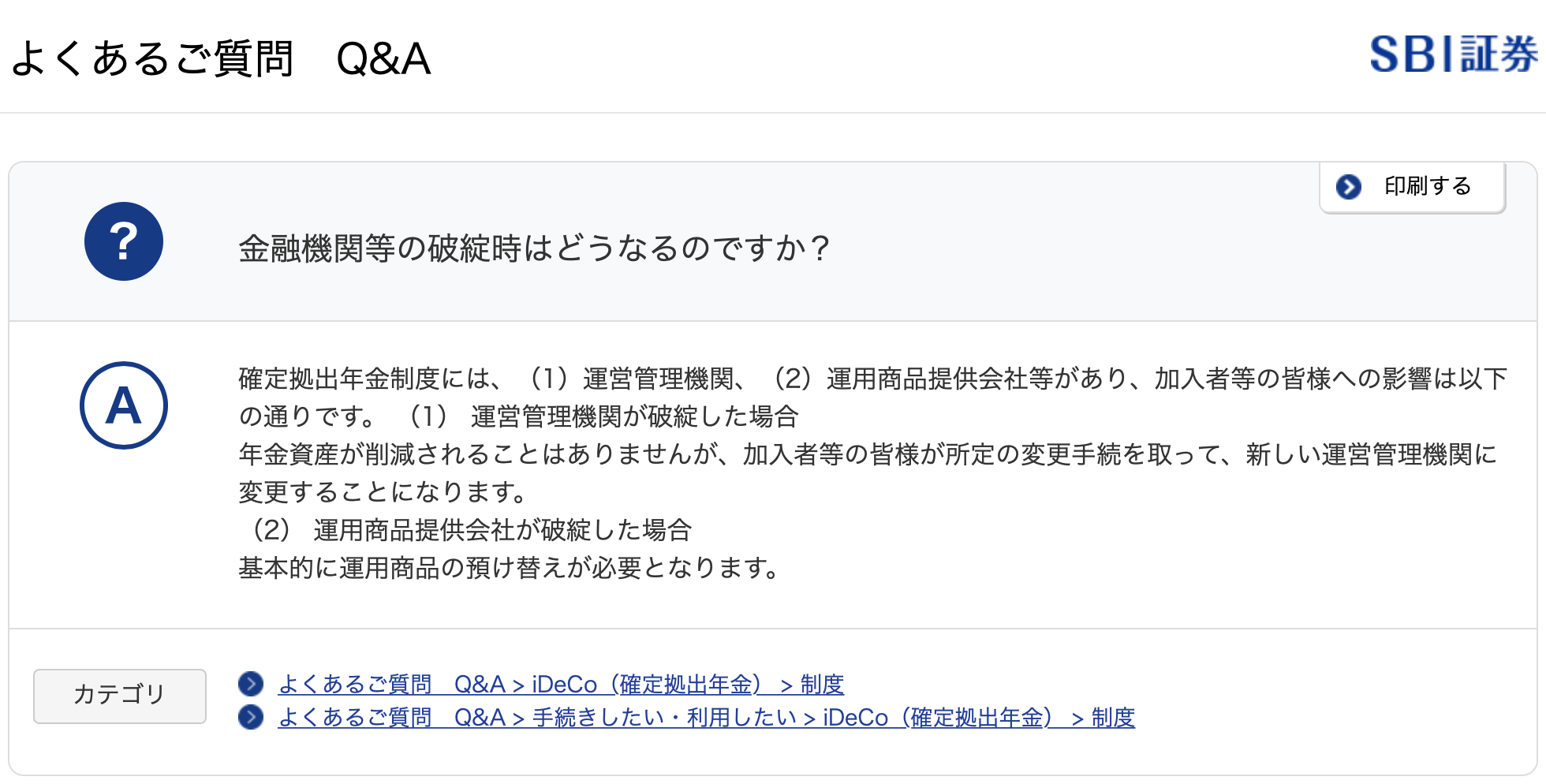

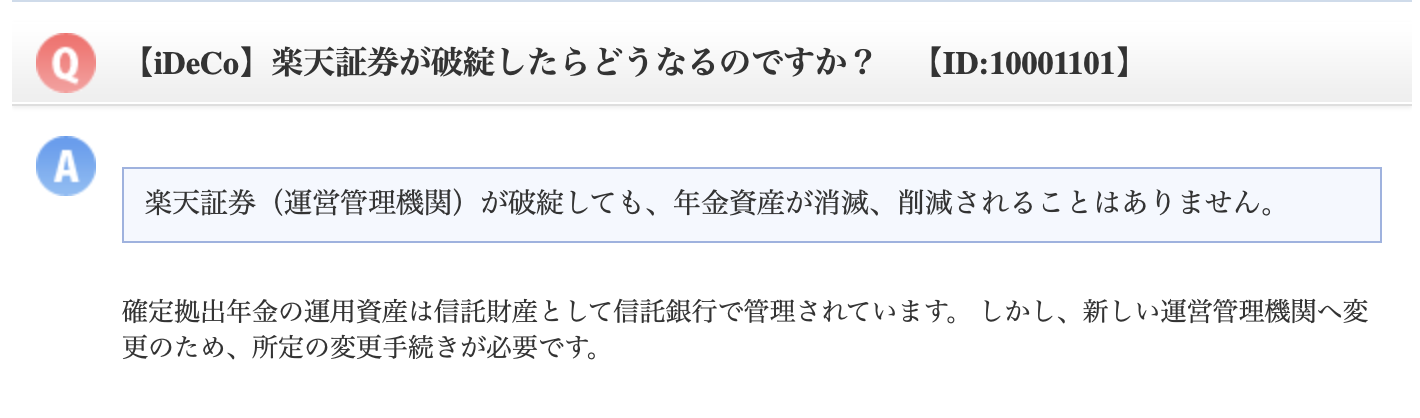

金融機関破綻時の取り扱いについては、各金融機関のQ&Aページでも情報が得られます。

参考までにSBI証券と楽天証券のQ&Aページを載せておきます。

画像が小さいと思うので、各金融機関で紹介されている内容をまとめると下記になります。

金融機関の破綻するパターンは2パターンあります。

【運営管理機関が破綻した場合】

- イデコの運用資産は信託財産として信託銀行で管理されている

- したがって年金資産が削減される事はない

- 新しい運営管理機関に変更する必要がある

【運用商品提供会社が破綻した場合】

- 基本的に運用商品の預け替えが必要となる

基本的に各金融機関の説明分はこの程度なのですが、めちゃくちゃ少ないですよね笑

なので本記事ではもう少しわかりやすく、イメージしやすいように解説したいと思います。

※上記の回答で納得できる方は、本記事を読まなくても大丈夫です!

そもそもなんで無くならないの?

まずは「なぜ無くならないのか」という一番根幹のところを説明します!

これがわかれば「そういうことか!」思えるはず。

まずはイデコで運用商品を購入するまでの流れを簡単に説明します。

【イデコ運用商品を購入する流れ】

イメージしやすく具体的な金融機関名を挙げておきました。

イデコで商品を購入する際は運営管理機関が準備した「商品ラインナップ」から商品を選びます。

商品の中身は大きく分けて3つありましたよね?

「投資信託」「保険」「預金」の3つです。

基本的に申込人がイデコへ拠出したお金は、3商品のうち自分が選んだ商品で運用されます。

運営管理機関や運用商品提供会社の資産とはならないわけです!

なので運営管理機関や運用商品提供会社が破綻したとしても、これらの機関のお金ではないため、「運用商品」自体が無くならなければ運用資産が無くなることはありません!

ちなみに、運用資産は「信託会社」という会社が預かり保管していますが、「信託法」により、信託会社では自社の資産と顧客の運用資産を明確に分別管理することが定められています。

したがって信託会社が破綻したとしても運用資産には影響はないのです。

つまり、運用商品自体が無くならない限り、運用資産は無くならないということ。

では、各運用商品ごとに無くなる可能性について考えていきます。

投資信託の場合

投資信託は元本が割れる可能性があり、「ゼロになることもあるんじゃないの?」と思う方もいるかもしれません。

ですが、投資信託で運用資産がゼロになる可能性は限りなくゼロに近いです。

なぜなら投資信託では運用資産を何百・何千種類の資産で運用しているからです。

株式を購入する投資信託で考えるとイメージしやすいかと思います。

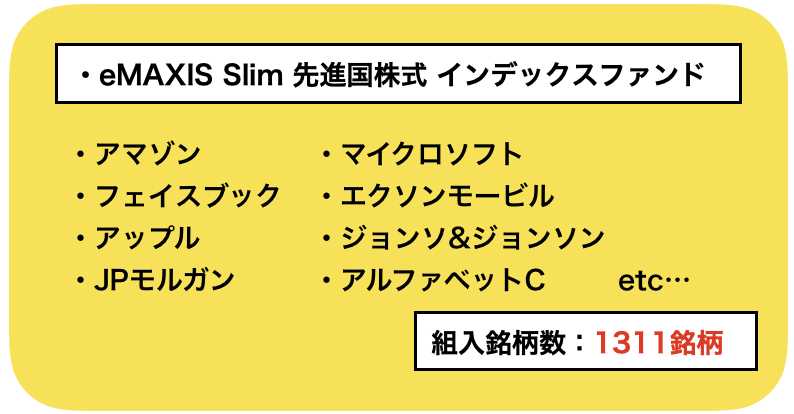

【投資信託の中身】

具体例として「eMAXIS Slim 先進国株式」を用いて説明します。

この商品は先進国の企業が発行する株式へ投資する商品で、アマゾンやマイクロソフトなどの超有名な企業含め「1311銘柄」へ分散投資しています。

※銘柄=企業と認識してください。

なので、もしこの商品で運用していた運用資産がゼロになるということは

全1311銘柄すべての企業が倒産し株価価値がゼロになることを意味しています。

可能性はゼロではありませんが、実際はそんなことあり得ませんよね?

分散投資をしている投資信託では投資している全ての資産がゼロにならない限り、あなたの運用資産は無くなりません。

金融機関が倒産しようと、アマゾンやアップルには全く影響はないのです!

保険の場合

生命保険会社でイデコを選択する場合は、運用商品に「生命保険」が組み込まれています。

例えば日本生命でイデコに入る場合は「ニッセイ利率保証年金」という保険商品を選ぶことができます。

保険商品には引受会社という項目が存在します。

「ニッセイ利率保証年金」の引受会社は当然日本生命です。

もし生命保険で運用している運用資産がなくなってしまう事態が起こるとしたら、それは引受会社が倒産した場合です。

上記例で言えば日本生命が破綻した場合となりますが、実は引受会社が破産した場合には「生命保険契約者保護機構」とう機構により運用資産の一定程度を保障することが定めれれています。

保険契約者の保険契約を守るための機構。

最低でも責任準備金の9割が保障されます。

詳しくは触れませんが、生命保険契約者保保護機構により生命保険での運用資産がゼロになることはありません!

預金の場合

預金の場合も、預金保険制度の中の「ペイオフ」により元本および利息が1,000万円保障されています。

SBI証券の場合は「あおぞら銀行」の定期預金へ預けることになります。

もし仮にあおぞら銀行が破綻した場合には、あおぞら銀行へ預けている預金(利息含む)の1000万円までは保障されるため、運用資産がゼロになることはあり得ません!

SBI証券が破綻しても関係はないです。

※ただし預金の場合は注意が必要です。

もしあおぞら銀行にイデコ以外で普通に預金していたお金がある場合は、その預金とイデコの運用資産の合計して1000万円までしか保障されません!

なので、もしイデコで預金を選ぶ場合、銀行の財務体質はもちろんですが「普段自分が利用していない銀行」を利用するといいと思います。

・運営管理機関や商品提供会社が破綻したとしても「運用商品」自体の価値がゼロにならない限り、運用資産は無くならない

・投資信託は分散投資により可能性は限り無く低い

・保険は生命保険契約者保護機構で保護されている

・預金はペイオフにより保障されている

スポンサーリンク

運営管理機関が破綻した場合

Q&Aが余りにも淡白だったので、図を使って説明したいと思います。

【運営管理会社が破綻した場合】

もし仮にSBI証券が破綻した場合は、所定の手続きを行い他の証券会社へ変更するだけです!

具体的には自分が運用している商品を扱っている運営管理会社へ変更することになります。

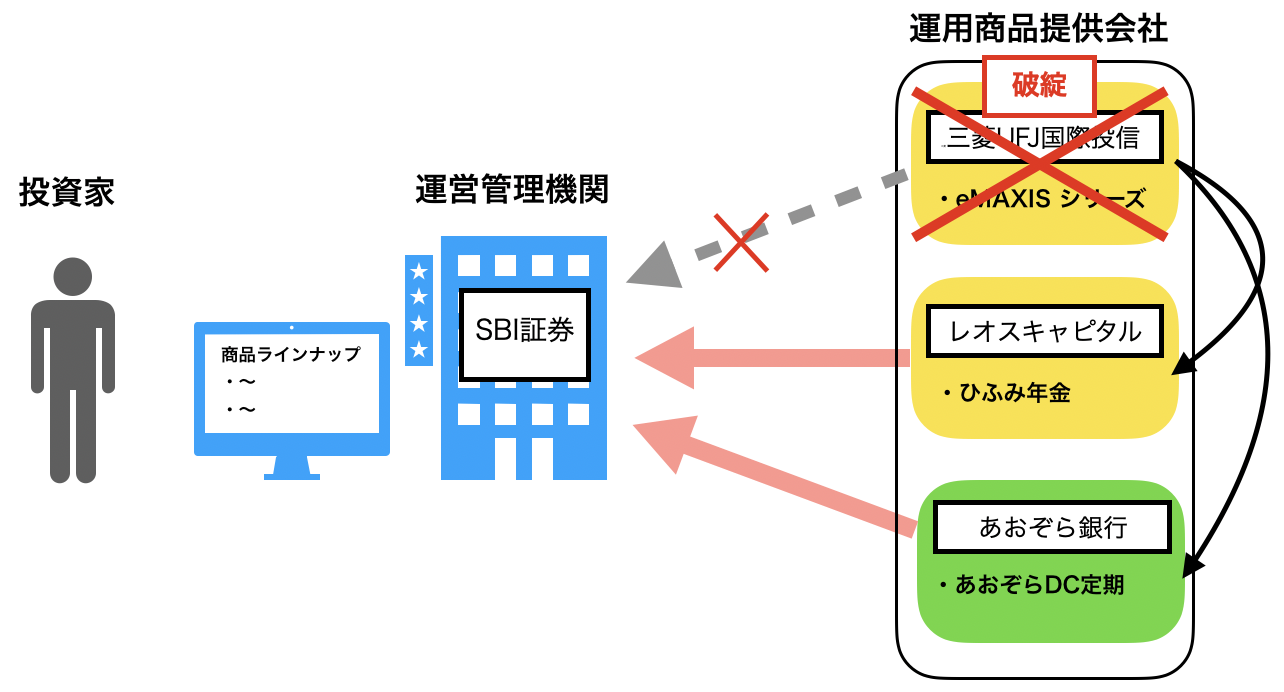

運用商品提供会社が破綻した場合

例えば「三菱UFJ国際投信」が破綻した場合、三菱UFJ国際投信が提供していた商品では運用ができなくなります。

そうした場合、上の図で言えば「レオスキャピタル」や「あおぞら銀行」といった他の運用商品提供会社の商品へ運用資産を移すことになります。

運用商品提供会社が破綻した場合は、運用商品を変更するだけなのでSBI証券のままで利用することが可能です。

まとめ

「運営管理機関」「運用商品提供会社」どちらが破綻したとしても運用資産が無くなってしまうことは無く、イデコの運用も継続していけるため安心してもらって大丈夫です!

これから運営管理機関を選択するという人も、「運営管理会社が破綻するかどうか」は意識しなくても大丈夫で、あくまで取り扱っているラインナップや管理手数料、各種サービスを中心に選択していただければと思います。

運営管理機関を選ぶ時に参考になる記事はこちら!

イデコの正しい金融機関の選び方!銀行の裏話や押えるべき3つの基準を銀行員が伝えます

イデコの正しい金融機関の選び方!銀行の裏話や押えるべき3つの基準を銀行員が伝えます

以上、金融機関が破綻した場合についての説明でした。

最後まで読んでいただきありがとうございました!