こんにちは。1級ファイナンシャルプランナーのアトフジです。

アトフジ

アトフジ

イデコで運用する場合、預金・保険・投資信託から選ぶみたいだけどみんなどっち選んでるんだろう。

おすすめの運用方法はあるのかな?

投資信託ってリスクあるらしいけど実際どうなんだろう?

こういった疑問にお答えします。

イデコで運用する場合、預金・保険・投資信託の3つの中から選ぶ必要があります。

預金や保険ならまだしも「投資信託」ってちょっと得体の知れない商品だから敬遠しがち。

でも、僕の意見としては「イデコ×投資信託」こそ選択すべき組み合わせであり、初心者でもできる最強の資産運用方法だと思います。

今回はその理由について下記の内容に基づき説明していきます。

【本記事の内容】

- イデコの運用方法、一般的にどれが選ばれているか

- イデコと投資信託の組み合わせが最強の理由について

- 最大の理由「ドル・コスト平均法」を解説

- 老後資金3000万も夢じゃない

※5分くらいで読めるように簡潔に説明しています。

【この記事を書いた人】

1級ファイナンシャルプランナー技能士のアトフジと申します。

銀行に入り8年間、顧客の個人資産相談業務に携わってきました。

お客様の資産運用のアドバイスをする傍ら、自身も投資信託や株式投資で資産運用をしています。

イデコの運用は約2年が経過。

スポンサーリンク

気になるところだけ読みたい方

イデコの運用方法は?みんなはどれを選んでる?

アトフジ

みんながどの運用方法を選らんでるか気になりますよね?

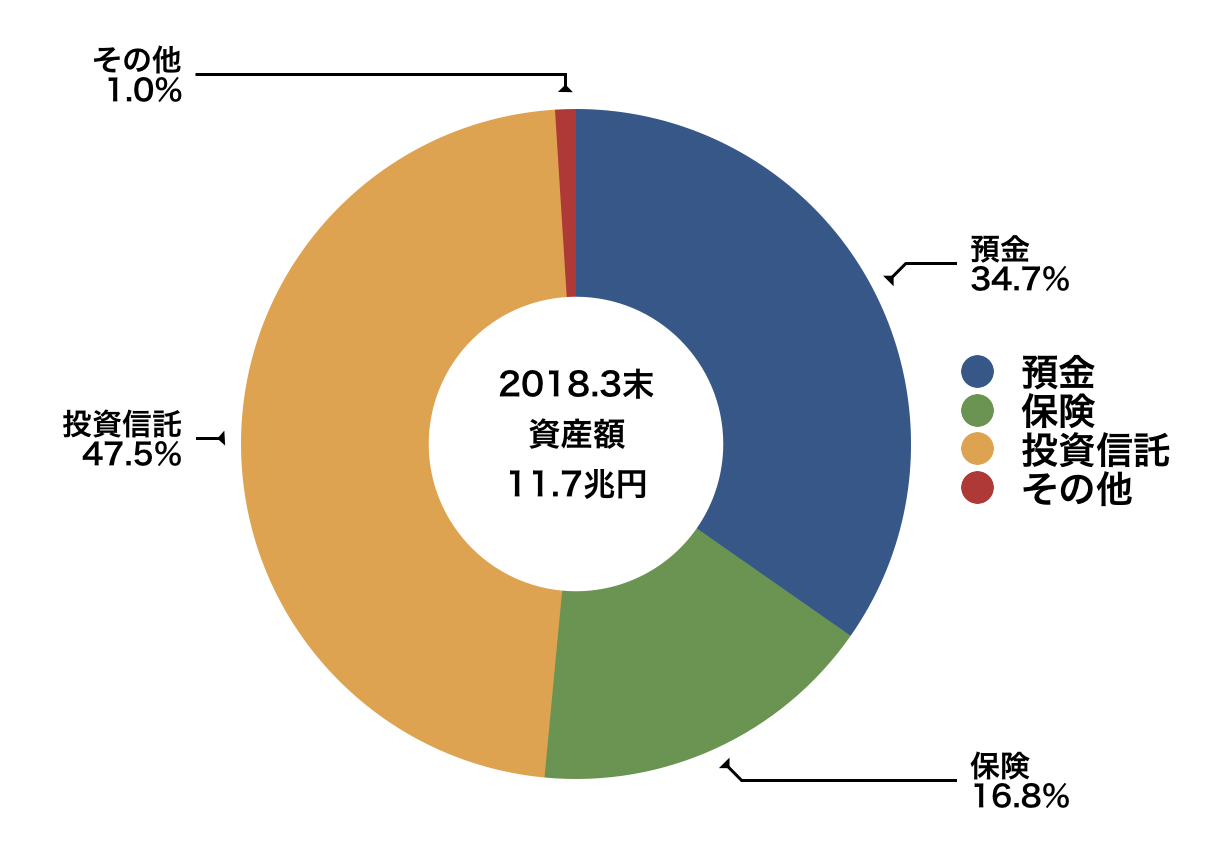

少しデータ古いですが2018年3月時点なら商品選択割合のデータありました!!

【2018年3月現在の加入状況】

データ元:国民年金基金連合会HPより

投資信託を選んでる人は全体で47.5%なので、おおよそ半分の人は投資信託での運用を選択していることになりますね。

意外と多くてびっくりです!

イデコと投資信託の組み合わせが最強の理由について

アトフジ

運用方法の選択は個人の自由です。

もし「どうやってしたらいい?」と質問されたら、僕は間違いなく「投資信託」と答えます。

その理由について3つ紹介します。

そもそも投資信託って?

運用の専門家に、あなたのお金を「おまかせ」で運用してもらい、お金を増やすこと目標とする商品

おまかせで運用してくれるので、あなたに必要なのは「お金を拠出する」ことだけ。

専門知識も不要で、手間をかけずに資産運用ができるため、運用初心者に人気の商品です!

運用初心者

運用初心者

確かに投資信託には元本割れ(運用資産が元本を下回る)する可能性があります。

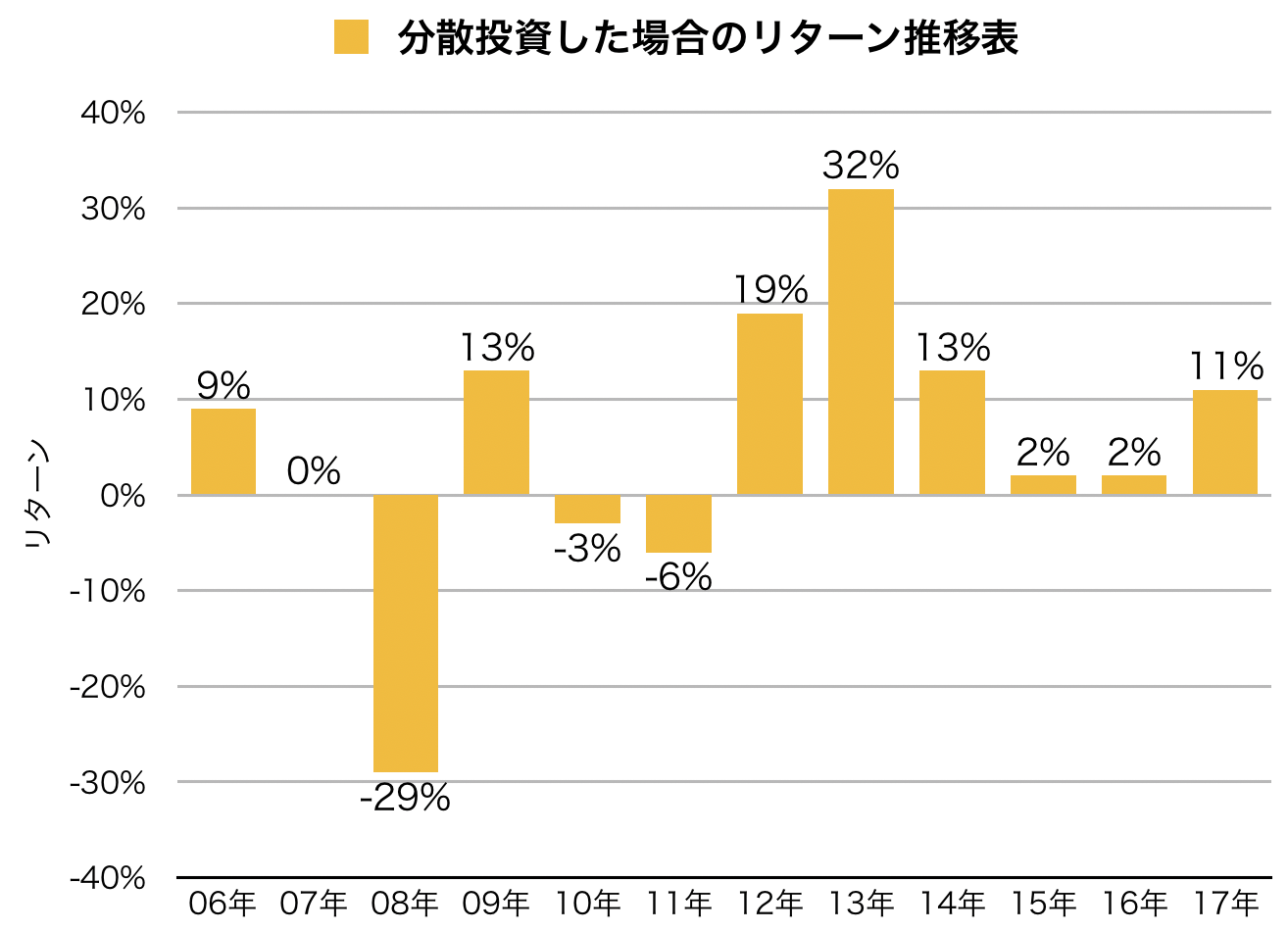

試しに過去のリターン(増えたり減ったり)を10年間分調査しました。

引用:2018 Ibbotson Associates Japan inc より

確かに1年単位で見ると損している年もありますね!

でも投資信託は短期的にお金を増やすことは苦手な商品。

そもそも投資信託ってどういう考え方で運用しているかというと…

「世界中の国や企業へ投資をし、世界経済の成長と共に運用資産も成長していく」

という考え方。

世界経済だって常に成長している訳ではないので、マイナスの年だってあります。

でも長期的に見ればアメリカや中国を中心に、だいたい年3%くらいで成長してるんですよね。

人口とかGDPとか。

だから投資信託も長期的な視野で見る必要があるんです!

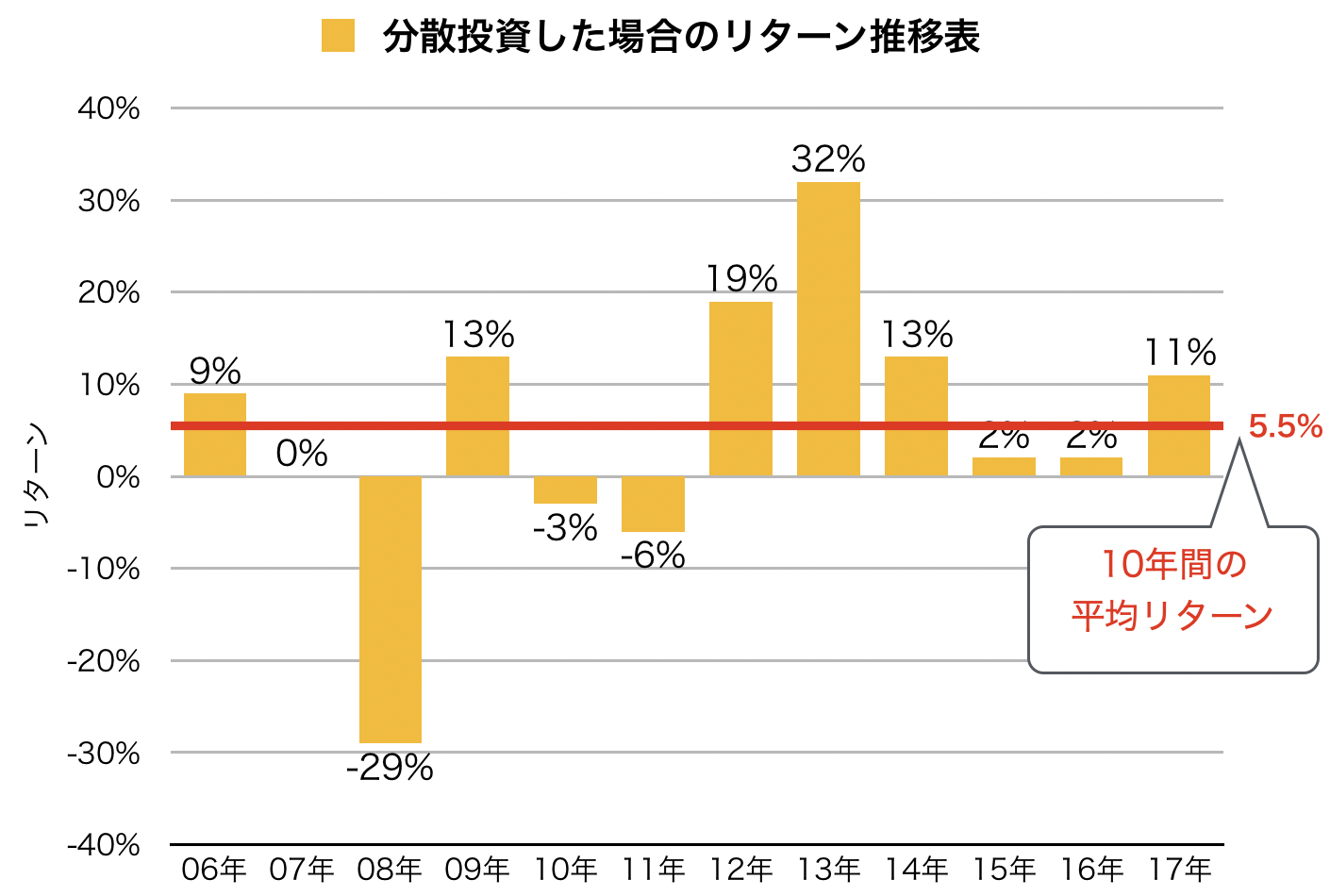

先ほどのデータの10年間の平均をとった図がこちら。

引用:2018 Ibbotson Associates Japan inc より

引用:2018 Ibbotson Associates Japan inc より

10年間の平均リターンは年5.5%です!

毎年5%ずつ増えてくって凄いことですよね?

このように、投資信託は長期運用をしてこそ威力を発揮する商品であることが分かれば理解度は完璧です!

少し前置きが長くなりましたが、早速イデコと投資信託の相性がいい理由について説明します。

理由1:イデコは強制的に60歳まで運用できる

イデコの仕組みとして、原則60歳までは途中で引き出せない制限があります。

イデコのデメリットとしてよく挙げられますが、投資信託の運用で考えれば実は「最高の仕組み」です!

投資信託は長期運用してこそ威力を発揮する商品。

頭ではわかってるんですが、どうしても揺らぐ瞬間があります。

・一時的に物凄くマイナスになったとき

・どうしてもお金が必要になったとき

この時は本当に投資信託を解約したくなります。

アトフジ

私は過去に、両方の理由で解約してしまいました笑

今も投資し続けていればプラスだったのに…

でもイデコなら使いたくても60歳までは引き出せません!

つまりどんなに悩んだとしても確実に60歳までは長期運用ができるということ。

長期運用ができれば一時的なマイナスだって怖くありません。

多分、これだけで投資信託での運用の成功率が飛躍的にアップすると思います。

理由2:支払った分税金が返ってくる

そして更に投資信託での運用成功率を高める仕組みが「税金の還付」です。

【会社員Aさん(企業年金なし)】

年齢:30歳

年収:600万円

世帯:妻あり・子供16歳未満

イデコの税金の還付

最大55,200円

60歳まで継続した場合

最大165万5千円の還付

※年収や世帯状況、住宅ローン控除の有無等で個人差はあります。

もしAさんが30歳からイデコを始め60歳まで運用したとしたら、合計で165万円もの税金の還付が受けられることになります!!

おそらくこれだけ税金で戻ってきたら、投資信託が結構マイナスになったとしても、トータルではプラスになる可能性非常に高いです。

だからこの2点だけでも運用の成功率って十分高いので「投資信託おすすめ」と自信を持って言えるのですが。

実はもう一つおすすめ出来る【最大の理由】があるんです。

スポンサーリンク

【ドル・コスト平均法】について超簡単に解説

アトフジ

もう十分だという方は、飛ばしてもらっても大丈夫です笑

まだ信用でいないという方は是非読んでみてください!

イデコ×投資信託が最強の理由は「ドル・コスト平均法」にあります。

専門用語なので簡単に説明します。

ドル・コスト平均法は「運用のマイナスになるリスクを抑えつつ、リターンを狙う投資方法」の一種です。

イデコって基本的には毎月毎月、掛金を拠出していきますよね?

この毎月毎月、時間を分散して投資をする方法をドル・コスト平均法と呼びます。

つまりイデコは自動的にドル・コスト平均法という手法を取り入れている訳ですね!

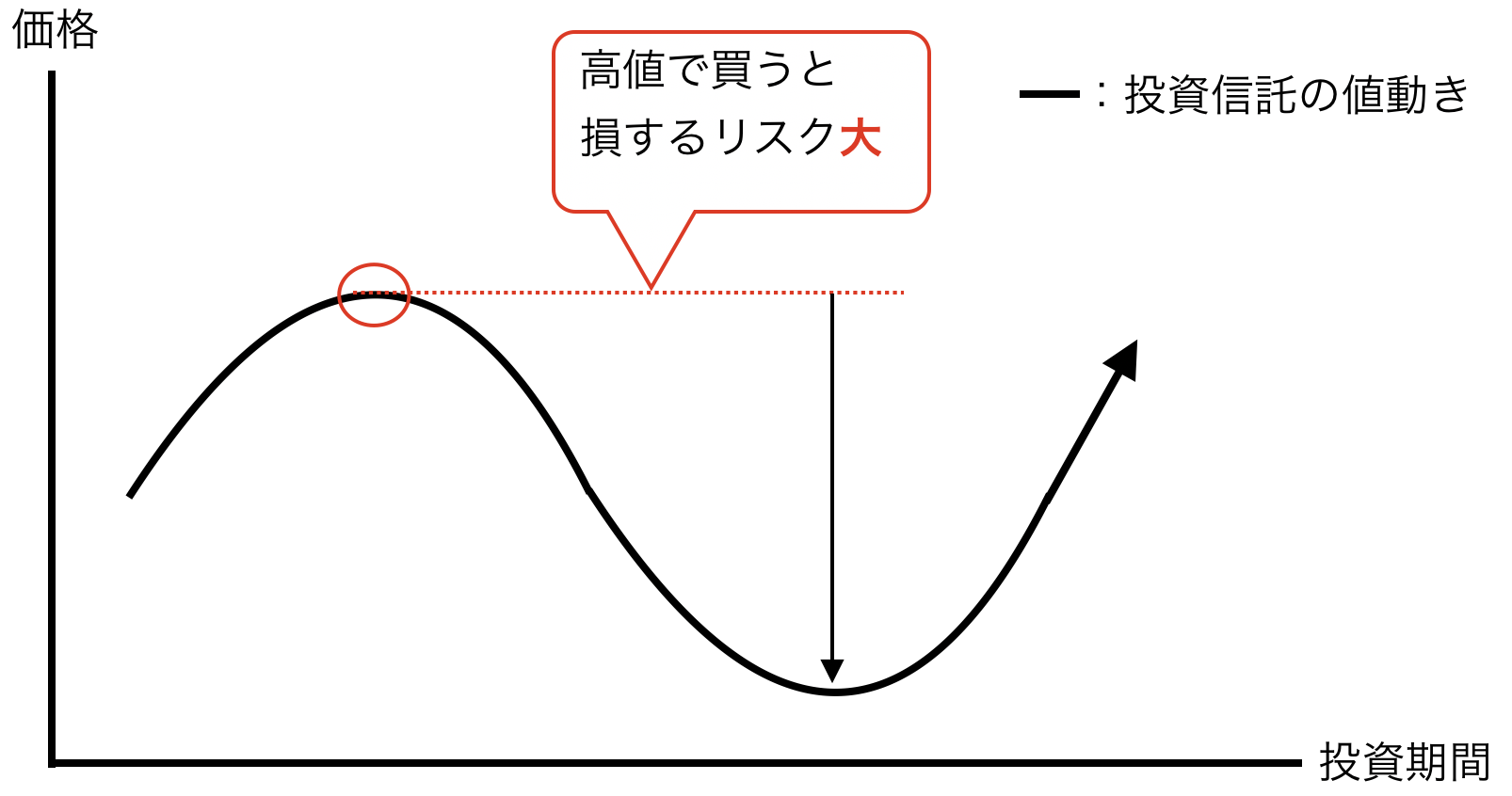

ドル・コスト平均法の何が優れているかというと、まず「一番高い値段で買って損をするリスク」が大幅に下がります。

図で見たら一発で分かりますので安心してください。

赤いマルの所で買ったら、めちゃくちゃ損をしますよね?

これが高値を買ってしまい損をする「高値掴みのリスク」です。

どういう場合に起きるかというと、例えば100万円で投資信託を一括購入した場合、このリクスは必ずついて回ります。

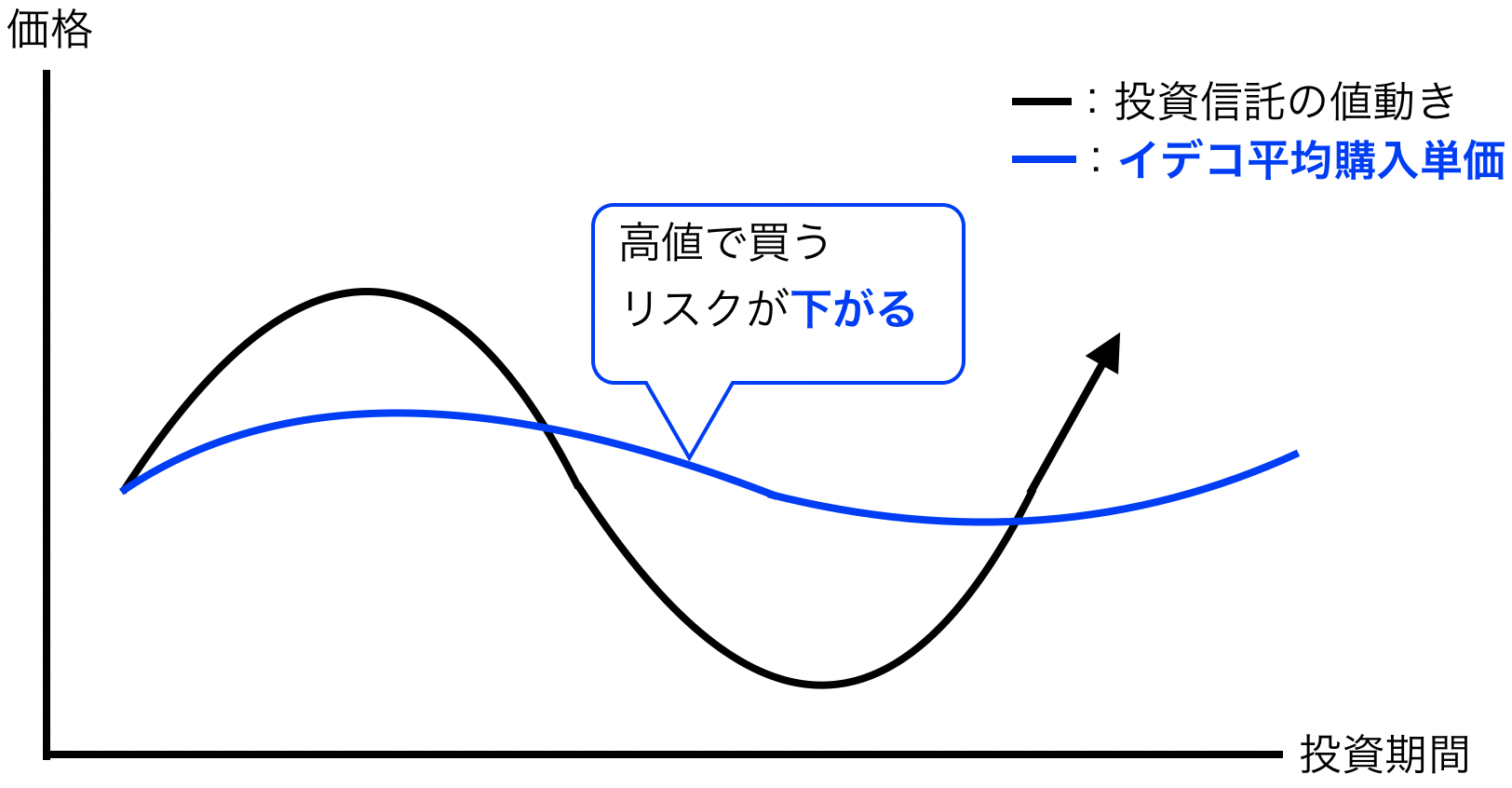

イデコの場合は毎月毎月買っていくため、高い時に買ったり安い時に買ったりとバラバラです。

したがって購入した価格は、全ての購入金額の平均値となるのです。

専門用語では「平均購入単価」と呼びますが、この平均購入単価を先ほどの図にプロットすると下図のようになります。

イデコでの購入単価=平均値となるため、一番高い値段で購入するというリスクはゼロです。

一方で、一番儲かるパターンの「底値で買う」ということも出来ませんが…

したがって「最大リターンは見込めないけれど負けにくい投資法」と言えます。

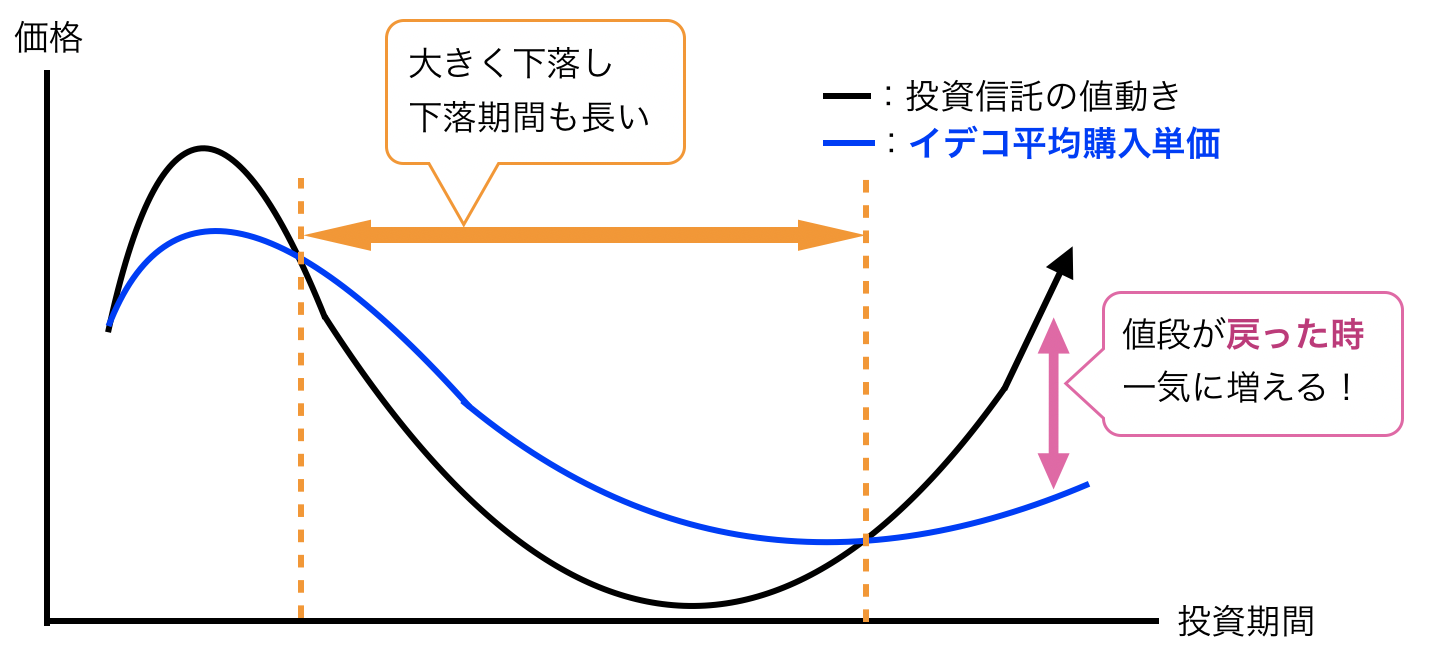

そして、ドルコスト平均法の最大の魅力は「投資信託の価格が下がった時が逆にチャンス」だということ。

普通下がったら辛いですよね?

損してる訳ですから。

ですがドルコスト平均法では、下がれば下がるほど、そして下がった期間が長いほど有利なる特性があるのです!

これも図で見れば一発でわかります。

下落期間が下がり、下がった期間が長いほど平均購入単価は下がり続けてますよね?

そして少しでも値段が戻れば一気に増えるという性質を持っているのです。

これまさにリーマンショックが起こってからの日経平均に近いです。

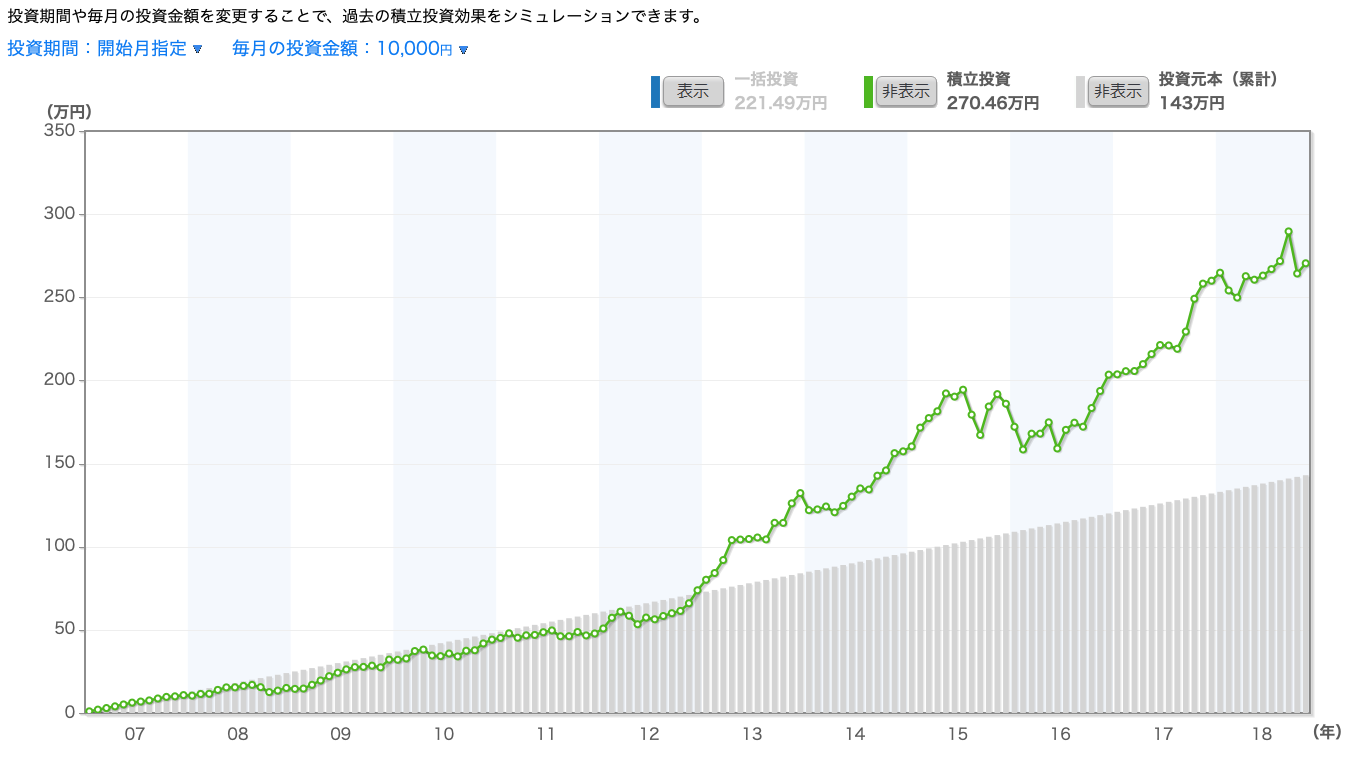

実例で紹介しましょう。

【2008年から現在までの日経平均チャート】

画像元:モーニングスターより

2008年から急激に下がり、2012年までの4年間下がったままです。

そして2012年の後半から急に値段が戻ってきました。

【2008年から現在にかけ日経平均を毎月1万買っていた場合】

画像元:モーニングスター「ニッセイ-日経225インデックスファンド」積立シミュレーションより

2012年後半から日経平均の値段が戻ってくるにつれて、積立金額(緑の線)急激に増えています。

つまりドル・コスト平均法は

「最大リターンは見込めないけれど負けにくい投資法」

であり

「下がった時は逆に喜んで続けられる」

ある意味ストレスの感じない投資手法なのです!

このドル・コスト平均法が可能であることが、イデコ×投資信託が最強である最大の理由と言えるでしょう。

最後のまとめ

最後です。

少し内容が多くなってしまったのでまとめです。

- 投資信託は長期運用することが重要

- イデコは半強制的に60歳まで運用可能

- 税金の還付が30年で165万受けられる

- ドル・コスト平均法でストレスフリーに続けられる

上記3つ理由により

イデコで投資信託は投資成功率が非常に高い

一点だけ注意があります。

これはあくまで長期投資を前提とした話です。

投資期間が短くなればなるほど、運用の成功率は下がります。

したがってもし今回の記事を読んで、少しでも「いいかも」と思ったら動き出すべきです!

将来のために早く準備を始めれば、老後資金として必要と言われる3,000万だって夢ではありません。

今の時代は、自分から動ければ動くほど人生の難易度が下がる時代。

ぜひ自らが動き、自分の人生の主導権を引き寄せていただければと思います!

最後まで読んでいただきありがとうございました。

この記事を読んだ方におすすめ

イデコの正しい金融機関の選び方!銀行の裏話や押えるべき3つの基準を銀行員が伝えます

イデコの正しい金融機関の選び方!銀行の裏話や押えるべき3つの基準を銀行員が伝えます

iDeCo(イデコ)で節税:所得税と住民税がいくら減るか計算してみました!

iDeCo(イデコ)で節税:所得税と住民税がいくら減るか計算してみました!