アトフジ

アトフジ

投資信託ってそもそもなに?

専門用語が多くて分からない

手数料とか信託報酬とかってこっちが損する話?

こういった疑問に、ファイナンシャルプランナー1級のアトフジがお答えします。

【本記事の内容】

- 投資信託とは?

- 投資信託の覚えるべき専門用語

- 手数料・信託報酬・信託財産留保額・解約手数料

2017年にイデコの加入対象者が拡大したことにより、確実に投資信託を始める方が増えていると思います。

私自身、投資信託を開始したのは2015年。

いい思いもしましたし、半年で79万円を損するという痛い経験をしました。

そんな私が、今まで勉強してきた投資信託についての知識を「初心者にとってわかりやすく」かつ「本当に必要と思われる知識」をまとめてみました。

是非、投資信託を選ぶ際の手助けになればと思います。

スポンサーリンク

気になるところだけ読みたい方

投資信託とは?

投資信託は、沢山の投資家から集めたお金を、運用のプロが株式や債券、不動産などの資産に投資をして、運用成果を投資家に還元する運用商品です。

投資信託の個別商品のことをファンドと呼びますが、投資家がする事は「ファンドを選び、投資金を出す」だけで、後はプロが投資家から預かったお金を投資してくれます。

高度な専門知識を必要とせず、最近では100円から投資できることから、資産運用初心者にとっては始めやすい商品と言えるでしょう。

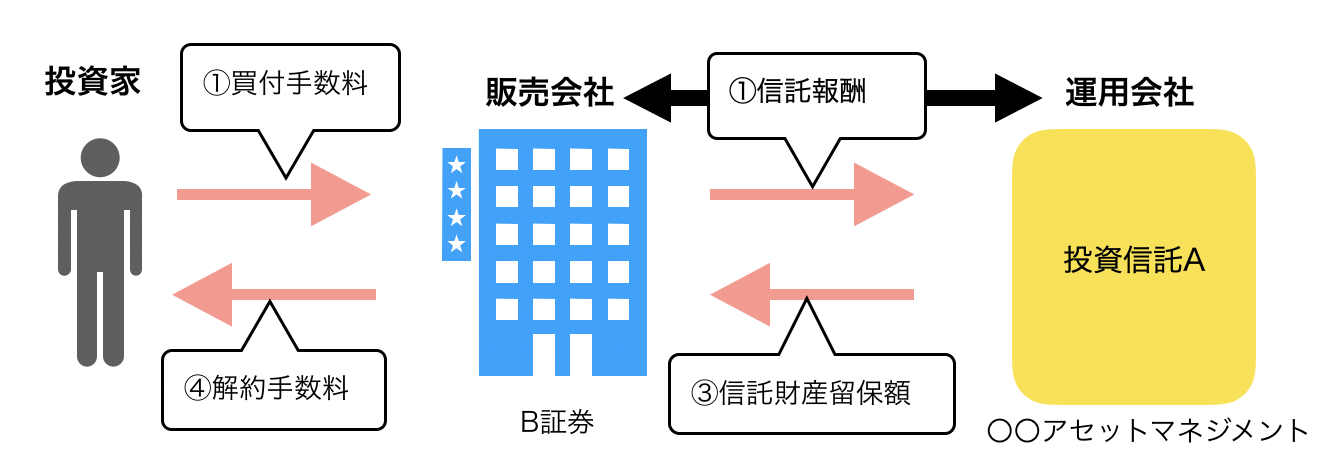

投資信託を購入する流れは下図のようになります。

<投資信託購入図>

実際にファンド(投資信託Aや投資信託B)を作り出し運用しているのは運用会社「〇〇アセットマネジメント」なのですが、投資信託の多くの場合、B証券のような金融機関が「販売代理店」となって、運用会社の商品を投資家に販売しています。

もしあなたが、〇〇アセットマネジメントの投資信託Aというファンドを購入したいと思った場合は、まず投資信託Aを扱っているB証券で口座を開設します。

そしてその口座に投資金を入金し、B証券へ購入申込をすることで投資信託Aを購入することができます。

※証券会社ごとで取り扱っているファンドの種類が違うため、証券会社を選ぶ際はなるべく沢山の商品を扱っているところをお勧めします。

7つの運用資産カテゴリ

よく投資信託は「お菓子の詰め合わせ」と例えられます。

お菓子の詰め合わせは、アメやクッキー、チョコレートなど様々な種類のお菓子が詰まって一つの商品となっていますよね?

中にはアメだけの商品やクッキーだけの商品もあったり、アメはアメでも沢山の種類のアメが入っていたり。

投資信託も同じ考えかたです。株式や債券、不動産などの様々な資産が詰まって一つのファンドとなります。

どの資産をどの程度組み込むかというのは、運用会社がファンド(商品)を作る時に決定します。

そして組み込まれた資産の種類から、投資信託は大きく分けて7つのカテゴリーに分類することができます。

【7つの運用資産カテゴリ】

- 国内株式

- 国内債券

- 国内REIT

- 国際株式

- 国際債券

- 国際REIT

- バランス型

分かりやすく図を載せておきます。

他にも「コモディティ」や「オプション」「ブルベア」などの種類がありますが、基本的には7つのカテゴリに分類されると覚えておけば問題ありません。

投資対象が日本なのか、世界なのか。

株式なのか債券なのか不動産なのか。

はたまたバランスをとって全部の資産に投資するのか。

あなたが世界の株を買いたいと思ったら、「国際株式」に分類されるファンドを選べば、希望する資産を購入することができるわけです。

投資信託の覚えるべき専門用語

基準価格

あなたが投資信託(ファンド)を選ぶ際、まず一番最初に目につくのは、投資信託の価格を示す「基準価格」ではないでしょうか。

【問題】

もしあなたが投資信託を選ぶ時

投資信託A:5,000円

投資信託B:30,000円

どちらがお買い得だと思いますか?

投資信託Aだと思う方が多いと思います。

私も最初はそうでした。

しかし答えは「どちらでもない」のです。

高い基準価格のファンドを見ると「今は高いからやめとこう」と考える人もいますが、実はその考えは正しくありません。

基準価格については、一番理解しにくいポイントかと思うので、順を追って説明して行きます。

ファンドの1万口当りの価格のこと

1万口ってなに?と疑問に思いますよね。

基準価格は投資信託をどのくらいの量(口数)を購入するかを計算する基準の価格です。

具体例で考えてみます。

お肉を購入する時を考えると分かりやすいです。

よく、スーパーに行くと「お肉100g当たり100円」って表示されていませんか?

お肉を買う時、方法としては2つあります。

【グラムを指定して買う方法】

「お肉を500g分をください」と言えば、500円で買えます。

【金額を指定して買う方法】

「お肉を500円分ください」と言えば、500gのお肉が買えます。

投資信託でも基本的にはこの「お肉を買う考え方」と一緒です。

g(グラム)が口数、100g当たりのお肉の値段が基準価格を意味します。

基準価格「1万口当たり10,000円」と表示されたファンドがあったとします。

【口数を指定して買う方法】

「5万口分購入したい」と申し込めば、50,000円を支払えば購入できます。

【金額を指定して買う方法】

「50,000円分の口数をください」と申し込めば、5万口購入することができます。

実際に投資信託では「口数」「金額」どちらかを指定して購入することになりますが、どちらも結果的に「口数」を保有することになるのです。

このように基準価格は投資信託をどのくらいの量、つまりどのくらい口数を買うかを判断するための基準と言えます。

投資信託では「100万円投資した」という事実よりも、「100万円投資した結果、口数は何口保有しているか」の方が大切です。

その理由について、基準価格と口数の関係に触れながら説明します。

口数は簡単に言うと「引換券」のような性質です。

例えば、りんごを農家から仕入れて、めちゃくちゃ美味しい「レアりんご」に育てる「りんごファンド」があったとします。

りんごファンドは、投資家から集めたお金1万円を使い、りんご農家から100個のりんごを買いました。

この場合のりんご一個あたりの価格は、1万円÷100個=100円ですね?

この価格がりんごファンドの基準価格です。

このファンドに、遅れながらあなたも参加したいと考えます。

あなたはりんごファンドに1,000円投資します。

りんごファンドは、あなたからもらった1,000円で農家から10個りんごを仕入れます。

あなたは、将来りんごを受け取る権利として、りんごファンドから引換券を10枚もらいます。

この引換券が、投資信託でいう口数です。

その後、りんごファンドは「レアりんご」育成に成功し、りんご1個の価値が200円に上がったとします。

あなたは考えます。今200円の「レアりんご」を10個受け取って売却すれば2,000円が手に入ると。

実際に引換券10枚を手放すかわりにりんご10個受け取れば、あなたの投資金は2倍の2,000円になりますね?

投資信託で利益を上げる仕組みはまさに、この仕組みと同じです。

投資したファンドの基準価格が上がれば、あなたが保有している口数分、あなたの運用資金は増加するのです。

運用資金=基準価格×保有口数

と表せます。

基準価格は基本的に毎日変動していますが、基準価格に保有口数を掛けることで、あたのその時点の運用資金を求めることができます。

逆に、口数を解約することで、基準価格×口数分の運用資金を受け取ることができます。

あたながいくら口数を保有しているか知ることは、運用資金の金額を把握する上で非常に重要なことなのです。

ではその口数はどうやって求めるでしょう?

先ほどの計算式を少しいじることで求められます。

運用資金÷基準価格=保有口数

運用資金を基準価格で割れば保有口数を求められます。

もし購入時に、自分が何口保有できるか知りたい場合は、「投資金額」を基準価格で割ると求めれられます。

ここで鋭い方はこう思うはずです。

やっぱり基準価格が低い方が、沢山口数を保有できるからいいじゃん!と。

半分正解で、半分不正解です。

同じファンドであれば、確かに基準価格が低い方が沢山口数が買えてお得なのは間違いありません。

時系列で見て、過去よりも現在の方が基準価格が高ければ、現在は若干の割高だということは確かです。

しかし違うファンド同士の基準価格を比較して、「投資信託Bの方が基準価格が安くていい」は正しくありません。

ファンドの中身が違うわけですから。

りんごに投資をしているファンドと、お肉に投資をしているファンドの基準価格を比較しても、りんごの方が安いからいい!となりませんよね?

詳しく説明すると長くなりますので、結論だけ覚えていただければ大丈夫です。

違うファンドの購入を検討する場合は、基準価格は気にする必要はありません。

純資産額

純資産はファンドが運用している資産の合計金額です。

ファンドでは沢山の投資家から集めたお金で、株式や不動産を購入して運用していますが、ファンドが運用している株式や不動産の「その時点での価値」を全て合計したものが純資産額です。

純資産額は毎日変動していて、保有している資産が値上がりしたり、ファンドを購入する人が沢山いると純資産は増加します。

逆に資産が値下がりした場合や、ファンドを解約する人が多いと純資産は減少します。

余談ではありますが、純資産額をファンドの総口数で割って、1万を掛けると基準価格が算出されます。

・基準価格=純資産額÷総口数×1万

純資産額は日本時間で夜の10時頃に、外国の株式や不動産の価格が決定するのを待って算出されるため、基準価格もだいたい10時過ぎに更新されます。

リターン

リターンは文字通り投資したお金に対していくら利益を得たかを%で表しています。

100万円投資をし、1年間で10万の利益を得られた場合のリターンは10%です。

リターンは期間毎に公表されています。

1ヶ月、1年、3年、5年、10年、設定来の期間で公表されていることが多いですが、1年を超えた期間の場合は年リターンであることがポイントです。

【100万を5年投資し10万円利益を得た場合】

トータルリターン:10%

運用期間:5年

年リターン:2%(10%÷5年)

トータルで考えれば10%増えていますが、年リターンは2%です。

毎年2%のペースで儲かったというイメージです。

決算月

決算とは、そのファンドが決算期間でどれだけ儲かったか(損したか)を計算する行為を指します。

決算期間は「毎月」「3ヶ月毎」「年1回」の3つがあります。

例えは決算月が毎月の場合は、1ヶ月間の運用収支を計算し「運用レポート」を公表します。

年1回の場合はファンドにより決算月が定められており、1年間の運用収支を計算します。

運用レポートには、基準価格の変動した要因や保有している資産の種類等が記載されており、ファンドを選ぶ際や運用中に参考になる資料です。

企業でいうところの「決算報告」と同じですね。

モーニングスターというサイトや、自身が口座開設している証券会社で確認することができます。

分配金

分配金は、投資家の口数に応じて決算月にファンドから支払われるお金です。

必ず支払われるものではなく、決算の状況により沢山利益が出た場合はその利益の一部を投資家に分配するといったイメージです。

分配金の金額は基準価格と同じで1万口あたりの金額です。

【分配金100円のファンドを100万口保有していた場合】

分配金:10,000円

計算式:100円×(100万口÷1万口)

とても良いものに思えるかもしれませんが、実はそうでもありません。

分配金はファンドの純資産から支払われるため、分配金を支払うと純資産は減ります。

純資産が減ると、連動して基準価格も下がります。

そうすると基準価格が減った分、あなたの運用資産も減ってしまうのです。

ファンド全体の運用資産が減ってしまうため、運用効率を下げることにもつながります。

また、毎月決算型の投資信託は基本的に毎月分配金を支払います。

この際の分配金には注意が必要です。

利益が出ている時は、利益から分配金が支払われるのでいいですが、損をしている場合はどこから分配金が支払われるのでしょうか?

答えはあなたの投資元本からです。

この分配金のことを「元本払戻金」と言います。

元本払戻金は、せっかく投資している元本が払い戻されてしまっているに過ぎず利益ではないので、喜んで使っていると投資元本がどんどん減っていきます。

運用成果の側面で考えれば、分配金があまり支払われない「年1回型」の投資信託が好ましく、分配金が出たとしても再投資する事をおススメします。

再投資は、購入時に指定ができ、再投資を選択すると自動的に行ってくれるため安心です。

スポンサーリンク

投資信託に発生する費用

投資信託には主に4つの費用がかかります。

買付手数料、信託報酬、信託財産留保額、解約手数料の4つです。

それぞれの発生するタイミングを簡単なイメージ図にしました。

<手数料の発生するタイミング>

買付手数料

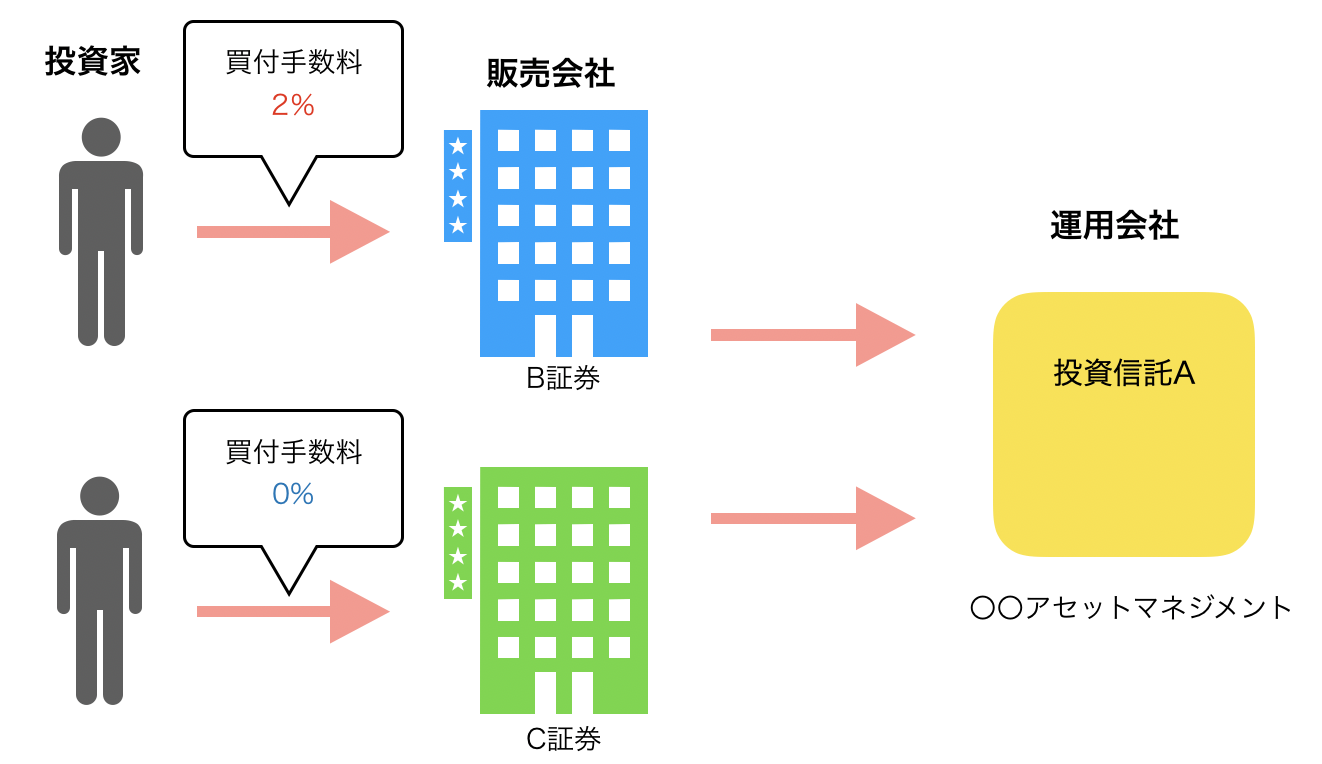

買付手数料は、投資信託を購入する際に、販売会社へ支払う手数料です。

あなたの投資元本から差し引かれます。

ちなみに、買付手数料は販売会社が自由に設定することができます。

なので同じ投資信託Aという商品でも、販売会社により手数料が違うことがありますのでご注意ください。

買付手数料はネット証券の方が安く、店舗型の証券会社や銀行は高い傾向にあります。

信託報酬

信託報酬は、運用期間中に運用会社と販売会社へそれぞれ支払われる手数料です。

運用会社では投資家から集めたお金を元におプロが運用してくれます。株式や不動産の投資判断をプロが行ってくれるため、その作業に対する報酬を支払うわけですね。

販売会社では、投資家に交付する資料等を作成したり、販売後のアフターフォロー等の手間がかかるため、その分の費用として支払われます。

投資信託で一番影響のある費用がこの信託報酬です。

信託報酬は運用している間、毎日ファンドの純資産額から支払わられています。

目には見えないですが、信託報酬は基準価格の下落要因の一つで、表示されている基準価格は信託報酬が引かれた後の金額です。

私が利用しているSBI証券では、一番安いファンドだと0.1155%程度、高いファンドだと3.348%です。

投資信託にはインデックス型ファンドと、アクティブ型ファンドという分類があります。

アクティブ型ファンドは信託報酬が高めですが、アクティブ型ファンドでも高い信託報酬を補って、低信託報酬のファンドを上回る成果をあげているファンドも存在してるため、「信託報酬は低い方が絶対にいい」と言い切れない部分はありますが、一般的には安い方が好ましいでしょう。

信託財産留保額

信託財産留保額は、あなたが解約をして運用資金をファンドから受け取る際に差し引かれる費用です。

実際、あなたの運用資産は、ファンドの中で株や債券、不動産に投資されています。

その資産を受け取るということは、一旦投資資産を売却して現金化する必要があり、現金化の際には手数料が発生しています。

したがって信託財産留保額は

「現金化にかかる費用は、解約を希望したあなたの責任なので、その分はファンド置いていってね」

という意味合いで発生する費用と説明できます。

信託財産留保額は0%の商品も数多くあります。高くても0.5%程度のため、そこまで気にする必要はありません。

解約手数料

文字通り、解約した時に支払う手数料です。信託財産留保額はファンドに対して置いてくる費用ですが、解約手数料は解約手続きをしてくれた販売会社に支払う費用です。

現在は解約手数料はほとんどの販売会社で無料となっているため心配する必要はありません。

・買付手数料

販売会社へ購入時に支払う

販売会社によって異なるため要注意

・信託報酬

販売会社と運用会社に運用中支払う

運用成果に一番影響の大きい費用

・信託財産留保額

解約時、ファンドに支払う費用

・解約手数料

販売会社へ解約時に支払う費用

まとめ

今回は投資信託を始める際に「これだけは」と思う仕組みや専門用語について説明させていただきました。

投資信託は基本的に長期間の運用によりじっくりと資産を増やすタイプの商品です。

自分の大事なお金を「託して」投資してもらうため、仕組みや用語についてはしっかりと理解しておきたいものです。

一冊でいいので投資信託の入門書を読むと、しっかり理解できますのでオススメです!

私は「はじめての投資信託」という本を最初に読みましたが、図や実例も沢山載っているため分かりやすい点がありがたかったです。

是非、あなたの資産運用の第一歩に力添え出来ればとても嬉しいです。

最後まで読んでいただきありがとうございました!