こんにちは。イデコ大好きのアトフジと申します。

今回はSBI証券イデコ「セレクトプラン」全商品の調査を行い、オススメできる商品からあえて購入する必要のない商品まで全34商品を分類しました。

SBI証券のセレクトプランは、本記事を書いている2019年2月時点で、低コスト&豊富なラインナップにおいて「最強のラインナップ」と言われています。

アトフジ

アトフジ

最強のラインナップだけど、商品数が多すぎて商品選びで悩む人は多いのではないでしょうか?

※一人の投資家として選ぶならという視点で書いています。商品選びに正解はありませんので、是非ご自身の商品選びの参考にしていただければと思います。

【この記事を書いた人】

1級ファイナンシャルプランナーのアトフジと申します。

金融機関で8年間、個人資産運用業務に従事し、現在も資産運用や保険等の相談・提案業務を行っています。

自分自身も投資信託、株式投資で資産運用を実践。

2017年9月にイデコを開始、2019年4月につみたてNISAを開始。

スポンサーリンク

気になるところだけ読みたい方

【イデコ】SBI証券セレクトプラン全商品を徹底調査【2019年版】

本記事では全34商品を下記の分類に分けて紹介していきます。

※セレブライフ・ストーリーシリーズは1商品と数えています。

- これ1本で運用可能な主役商品:5本

- 主役を張るには惜しい商品 :5本

- 分散投資で活躍する商品 :8本

- あえて購入する必要のない商品:4本

- アクティブ型の注目商品 :4本

- アクティブ型の残念な商品 :6本

- その他商品 :2本

インデックス型商品とアクティブ型商品については完全に分けて考えています。

商品の分類には「信託報酬」「純資産額」「資金流入」「過去の実績」を基準に考えています。

基準について「実はよく分からない」と思う方は、一度下記の記事「買ってはいけない投資信託を判断する4つの基準【初心者向け】」がオススメです。本記事の内容は、この基準を理解していることを前提に解説していますので、説明足らずの点が多々あるかと思います。

「買ってはいけない投資信託を判断する4つの基準【初心者向け】」

「投資信託を購入しようと思っているけど、運用商品数が沢山ありすぎて選べない。判断基準ってなのかな?」←こんな疑問をお持ちの方へ。投資信託を選ぶ上で大事な「4つの基準」をお伝えします。本記事の内容:1. 「勝手はいけない投資信託」を判断する4つの基準/2.まとめ

インデックス型商品の調査結果

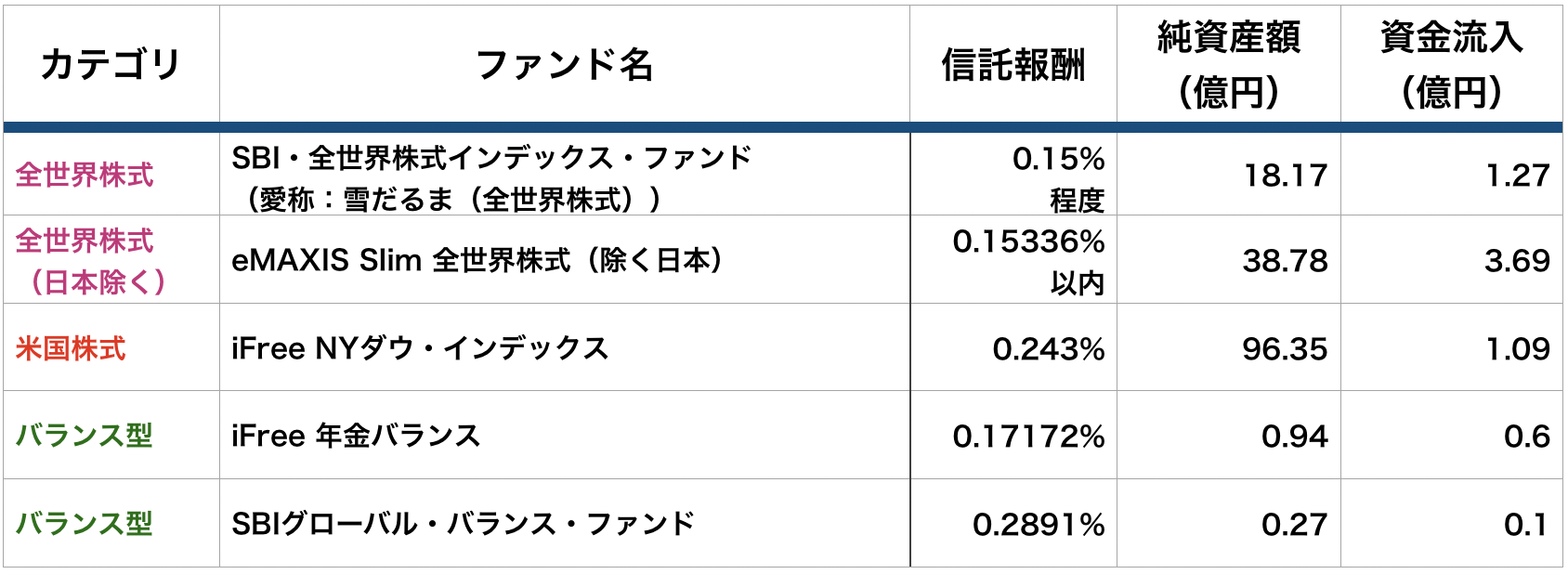

これ一本で運用可能な主役商品

「悩んだらこれ1本で運用可能」といえる主役5商品がこちら。

イデコでは長期運用が基本となります。したがって投資対象は長期的に成長する資産が好ましいと言えます。

その点で考えれば世界経済を牽引している主要先進国の企業(株式)へ投資をするという選択が最も理に適った考え方だと思います。

経済の成長→企業の利益→株価上昇

という構図が出来上がりますので。

ただ、株式だとどうしてもリスクが高くなるのも事実。

先進国株式はリーマンショック時は50%以上の下落を記録しました。だだ、その一方で10年間のリターンは年13.99%(※)と高リターンです。

※MSCIコクサイ・インデックスのデータより

したがって一時的には資産が半分に減る可能性もあるけど、高いリターンを求めたいという方は株式がオススメです!

もしそこまでリスクは取れない…という方は「バランス型」の商品を選択するといいと思います。

バランス型であれば「株式」や「不動産」といった長期に成長できる資産を保有しつつ、「債券」という守りの資産を持つことができます。

攻守を備えたバランス型であれば一時的な資産の減少は3割前後に抑えることが可能です。

長期的な運用の観点から、主役商品は株式へ投資する商品から3本、バランス型へ投資する商品から2本を選出しました。

運用の安定性をみる「純資産額」「資金流入金額」は5商品とも全く問題ありません。

運用コストである信託報酬は「セゾン・バンガード・グローバルF」を除けば、どれも0.2%以下と最低水準。

自信を持っておすすめ出来る5商品です!

ちなみに5商品の選定理由について詳しく知りたい方は下記の2記事を読むことをオススメします。

まず、SBI商品で株式の商品で運用したいと思っている方には「SBI証券セレクトプランでおすすすめ商品は!?株式編」がオススメです。下記の記事を読むことで全20商品の運用実績や選び方の基準が分かります。

【SBI証券セレクトプランでおすすめ商品は!?株式編】

SBI証券のイデコで株式を中心に運用したいけど、沢山商品があってよくわからないという方へ。商品選びの基準から、実際おすすめ商品を決定するまでの分析結果を紹介。運用商品選びの知識向上にもつながる内容です。本記事の内容:1. おすすめの商品の紹介/2.要検討の商品について紹介/3.おすすめ商品から投資商品絞る流れを解説/4.アクティブ型ファンドの実力と一押し商品

また、バランス型の商品で運用してみようかなと思う方には「SBI証券セレクトプランでおすすすめ商品は!?バランス型編」がオススメです。バランス型商品の全8商品の特徴や資産構成、それぞれのリスクの大きさを比較でき、自分に合った商品選びが可能です。

【SBI証券セレクトプランでおすすめ商品は!?バランス型編】

SBI証券のイデコ、バランス型商品で運用したいけど、沢山商品があってよくわからないという方へ。バランス型全8商品の比較データや各商品の資産構成を紹介しています。本記事の内容:1. オススメの商品の紹介/2.8商品についての紹介/3.各バランス商品をリスク順に整理/4.好みのバランス型商品がなかった方へ

主役を張るには惜しい商品

こちらの商品は「主役を張るには惜しい」商品です。

理由はこちら。

・純資産残高、資金流入が乏しく運用の安定性に不安がある

・同カテゴリに「より信託報酬が低い」商品が存在している

・過去の運用実績から判断

全世界株式を対象とした2商品については「より世界へ分散投資する」という考えではとても優れた商品だと思います。

ただ、先進国株式を対象にした商品より若干信託報酬が高く、また過去の運用実績も劣っていることから「惜しい商品」に分類しました。

詳細については「SBI証券セレクトプランでおすすすめ商品は!?株式編」で解説しています。

バランス型の2商品については、内容は全く悪くありませんが、純資産残高・資金流入が乏しいため現状では様子見がいいでしょう。

分散投資で活躍する商品

こちらは分散投資で活躍できる、全8商品です。

資産カテゴリで言えば、日本株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・外国リートの7つです。

いずれの商品も各資産(株式・債券・不動産)で最も信託報酬が低いインデックス型の商品のため、「自分で商品を組み合わせて運用したい」と思う方へ最適の商品です。

例えば、先ほど主役商品で挙げた「eMAXIS Sliimバランス(8資産均等型)」はバランス型の中ではリスクが高めの商品です。

もし、「もう少しリスクを抑えたい!」と思った場合でも、自分の希望するリスクに合った商品があるとは限りません。

そんな時は「自分で資産を選びポートフォリオを組む」という選択肢が生まれるわけです。

この8商品に加え、「主役商品」の「ニッセイ外国株式インデックスF」「eMAXIS Slim 先進国株式インデックス」2商品を加えた10商品で自分好みのポートフォリオを組むといいでしょう。

自分でポートフィリを組むとう方は下記の記事「iDeCo(イデコ )で運用:タイプ別のおすすめ資産組み合わせ6選!【決定版】」がオススメです。各資産の基本的な知識から解説し、国内株式・先進国株式・国内債券・先進国債券の4つの資産を組み合わせた場合の「リスク・リターン」について紹介しています。

![]()

【iDeCo(イデコ )で運用:タイプ別のおすすめ資産組み合わせ6選!【決定版】】

「どのように資産を組み合わせればいいか分からない!」という疑問をお持ちの方へ。求めるリターンとリスク許容度をベースに、6種類に分けた「タイプ別」ポートフォリオをご提案します。資産カテゴリから始まり分散投資の考え方が学べる内容となっています。本記事の内容:1.商品選びの基礎知識 /2.目的別に6つの運用タイプを用意/3.各運用タイプにオススメのポートフォリオを紹介/4.運用選びで大切なこと

あえて購入する必要のない商品

・純資産残高、資金流入が乏しく運用の安定性に不安がある

・信託報酬が高い

・商品内容としてイデコに合っていない

まず「為替ヘッジ」というのは、為替レートの変動による運用リスクを減らす仕組みです。リスクを排除するために「コスト」を掛けているため、信託報酬も高くなっています。

一括購入で安定運用したい場合には優れた仕組みですが、毎月購入するイデコでは、長期間購入することで「購入為替レートは平均化」されていくため敢えてヘッジでリスクを抑える必要はありません。

また「ターゲットイヤー型」は特定の「年」をターゲットとして、資産構成を当初株式中心から「ターゲットイヤー」に近ずくにつれて、債券中心へ切り替えるというものです。

考え方は悪くないですが、高い信託報酬を払ってターゲットイヤーを購入するくらいなら、自分でポートフォリオを組み、自分の年齢と運用成果によって動的に資産を切り替えた方がいいと思います。

「グローバル中小型株式ファンド」は投資対象が中小型株式であり、長期投資が前提のイデコには向いていません。

中小型株は一時的な成長は激しいかもしれませんが、栄枯盛衰が激しいからです。

それよりも先進国株式へ投資した方が無難です。

スポンサーリンク

アクティブ型商品の調査結果

オススメ商品を紹介するにあたり「インデックス型」と「アクティブ型」は明確に分けさせていただきました。

過去の実績や多くの参考図書で「ほとんどのアクティブ型ファンドは長期的にみてインデックス型に勝てない」という事実があるからです。

簡単な事ですが、全てのアクティブ型ファンドは市場の平均を上回る成果を目指して運用しています。

しかし投資の世界では「儲かった人がいる分、損した人もいる」というゼロサムゲームです。

なので市場平均を越そうと考えるアクティブ型ファンドの全てが市場平均を上回ることは不可能であり、また一つの商品が長期間・継続的に市場平均を上回るのも至難の業と言えます。

なので、個人的には期待リターンを高めるために「運用の一部にアクティブ型ファンドを組み入れる」というスタンスでいます。

ただアクティブ型といっても高いリターンが約束されている訳ではないので、より「自己責任」という考えを強くし商品選択するといいでしょう。

アクティブ型の注目商品

こちらの3商品は、10年間の成績がインデックス型の商品を上回った商品です。

特に「ひふみ年金」や「ジェイリバイブ」の運用実績は群を抜いて凄いの一言です。

もし日本株式をポートフォリオに組み入れるのであれば、一部のこの2商品に回してもいいかもしれません。

「セゾン資産形成の達人ファンド」も信託報酬が高い点は悲しいですが、運用成果は安定してインデックス型の商品を上回っています。

セゾン投信が運用している商品で、個人的には好きな商品の一つです。

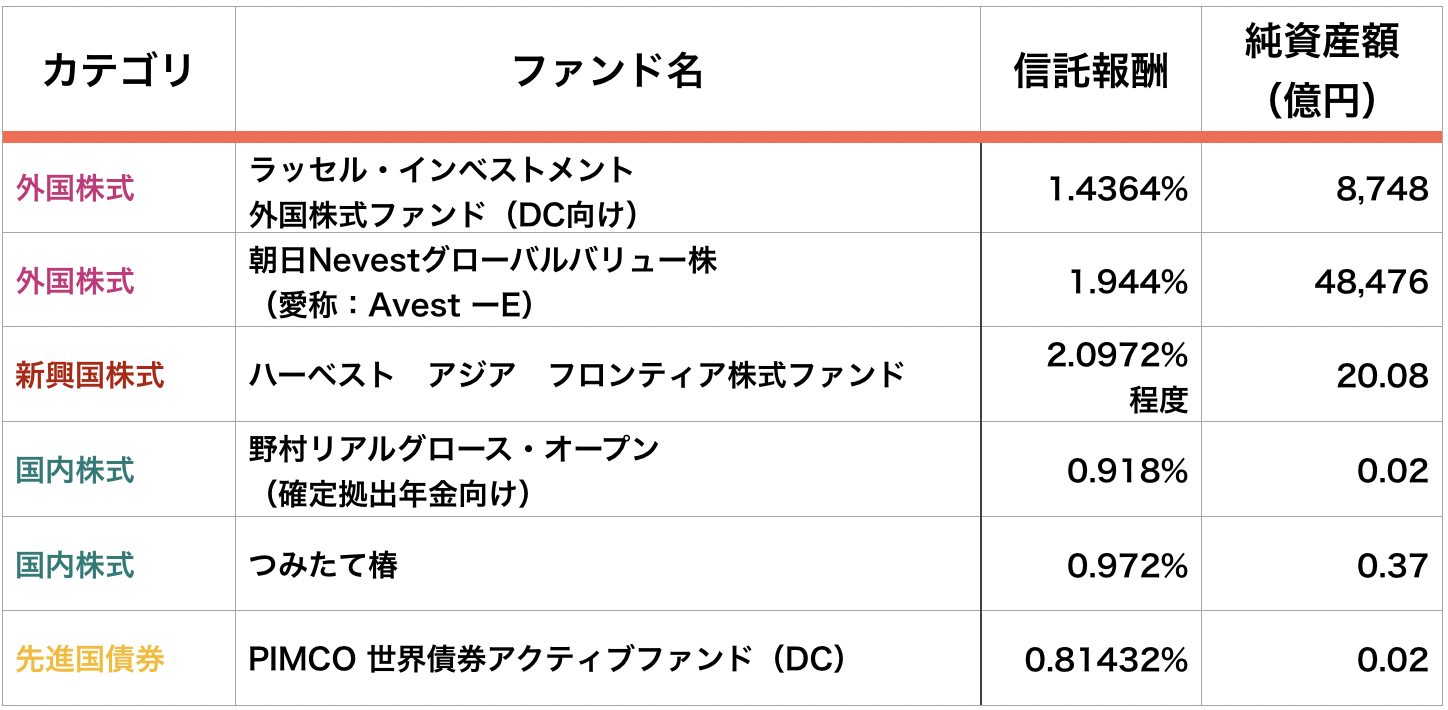

アクティブ型の残念な商品

過去の実績がインデックス型に負けている

運用期間が短く比較できない

資産の性質上アクティブ型の意味がない

「ラッセル・インベスト外国株式ファンド」「朝日Nevestグローバルバリー株」「ハーベストアジアフロンティア株式ファンド」この3商品は、過去の実績がインデックス型に負けている残念な商品です。

選ばない方が無難です。

「野村リアルグロース・オープン」と「つみたて椿」は運用期間が短く比較できないため、なんとも言えません。

ただ、こちらの2商品は「イデコ専用商品」として元々ある商品から派生して生まれた商品です。

大元の商品のことを「マザーファンド」と呼びますが、マザーファンドの運用実績は、2商品ともインデックス型を上回っています。

その点で見れば投資対象として検討の余地はありますが、ただ純資産残高と資金流入があまりにも少ないため、将来的にラインナップから除外される可能性もゼロではありません。

なので現状では様子見がいいと思います。

「PIMCO世界債券アクティブファンド(DC)」は債券のアクティブ型ファンドですが、債券でアクティブ型ファンドを選び高い信託報酬を払うくらいなら、インデックス型の株式と債券を組み合わせた方が絶対にいいと思います。

個人的に気になる商品

農林中金<パートナーズ>米国株式長期厳選ファンド

「米国の長期的に成長が期待できる株式へ投資をする」という本商品。

「ひふみ年金」の米国版的なイメージがありますので、今後の運用状況には注目したい商品です!

※2019年1月末時点で純資産残高も10億円を突破しました。

各商品の詳細なデータは「SBI証券セレクトプランでおすすすめ商品は!?株式編」で解説していますので、興味のある方は参考にしてください。

その他商品

こちらの商品は「金」へ投資をする商品です。

分散効果とリスク分散からいうと「金」は非常に優れた資産だと思います。

もちろん、本商品1本での運用は厳しいですが…

よりリスクを抑えてリターンを高めたい場合は資産の組み合わせの一部として選択することは、悪くないと思います。

ただ、SBI証券の「三菱UJF純金ファンド」は信託報酬が0.972%と高いです。

同じ金投資であれば、マネックス証券や松井証券の方が「ゴールド・ファンド(為替ヘッジあり)」という商品で信託報酬0.3996%の商品を取り扱っています。

なので金投資をしたいという方はSBI証券でイデコを申し込むこと自体オススメできませんのでご注意ください。

残る1商品は「あおぞらDC定期1年」という定期預金です。

元本確定商品であり、金利は0.02%です。他証券会社が取り扱っている預金商品の多くが0.01%以下であることを考えると頑張っているのではないかと思います。

微々たる差ですが…

当然、「絶対に元本割れしたくない」と思う方は「預金」を選ぶべきです。

以上、【イデコ】SBI証券セレクトプラン商品選び完全ガイド【2019年版】でした。

最後まで読んでいただきありがとうございました。

是非、商品選びの参考にしていただけると嬉しいです。

【本記事中に紹介した記事】

「買ってはいけない投資信託」を判断する4つの基準【初心者向け】

「買ってはいけない投資信託」を判断する4つの基準【初心者向け】

【イデコ】SBI証券のセレクトプランでおすすめの商品は!?株式編

【イデコ】SBI証券のセレクトプランでおすすめの商品は!?株式編

【イデコ】SBI証券セレクトプランでおすすめ商品は!?バランス型編

【イデコ】SBI証券セレクトプランでおすすめ商品は!?バランス型編